こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事でジュニアNISA(ニーサ)の運用成績(2021年4月時点)をご紹介しました。

それから2ヶ月経ちましたので、今日は2021年6月時点の運用成績(2018年1月からの42か月間)をご紹介します。

今回は、ジュニアNISAの運用成績をある学資保険と比較してみたいと思います。

この記事はこんな人におススメです。

- ジュニア NISAの運用成績の事例が知りたい

- 学資保険と比較して成績はどう違うか知りたい

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

ジュニアNISAって何?という方は、先に次の記事をご覧ください。

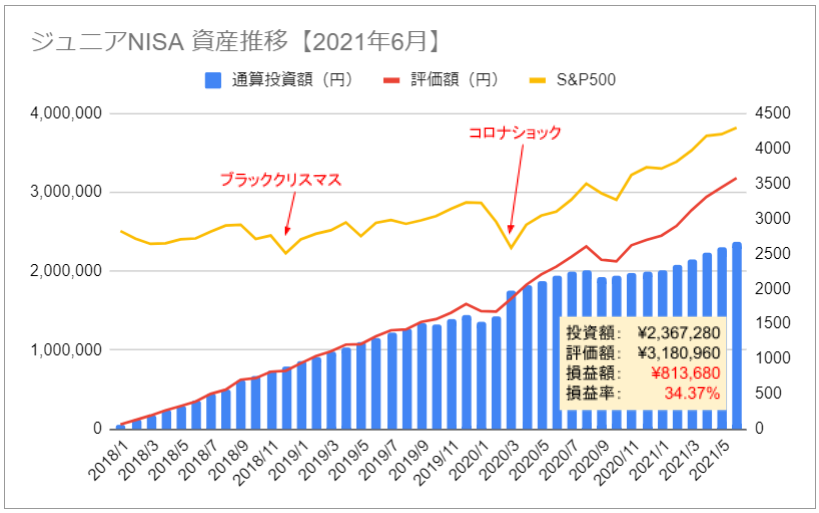

【2021年6月】ジュニアNISAの運用成績は含み益81万円、4月から約10万円増加

ジュニアNISAの評価額は3,180,960円、評価損益は813,680円(+34.37%)となりました。

前回(2021年4月)は、評価損益71万円(+32%)でしたので、この2ヶ月間の増加額は97,049円、増加率は13.54%でした。

米国をはじめとする海外株式、先進国債券、新興国債券、ハイイールド債が上昇、金は横ばいでした。

日経平均株価は足踏み状態でしたが、海外株式や海外債券の上昇が寄与しました。

2018年1月から3年半(42か月)の資産推移は次の通りです。

2021年5月から6月の世界情勢は、

- 米国では外出規制が緩和され経済活動の正常化が進むが、インドで確認されたコロナウイルスの変異型(デルタ株)によりインドのほかイスラエル、欧州、ロシアなどで感染者が増加

- 米国連邦公開市場委員会(FOMC)で利上げ前倒しが示唆され、今後のテーパーリング(量的緩和の縮小)や利上げの時期に注目が集まる

- ナスダック、S&P500 とも過去最高値を更新し米国株式市場は好調。日経平均は横ばい。

- 米ドル円は下落(円安)。原油価格は70ドル台へ上昇

- 日本では、4都府県の緊急事態宣言下が6月20日に解除。新規感染者数はリバウンドの兆し

というような状況でした。

米国の株価(S&P500、ナスダック)が再び最高値を更新してきましたので、世界株式や米国株式に投資する資産を中心に含み益が増加しました。

ジュニア NISAの投資方針

ジュニア NISAの投資目的と方針

ジュニア NISAの投資目的と方針については次の記事をご覧ください。

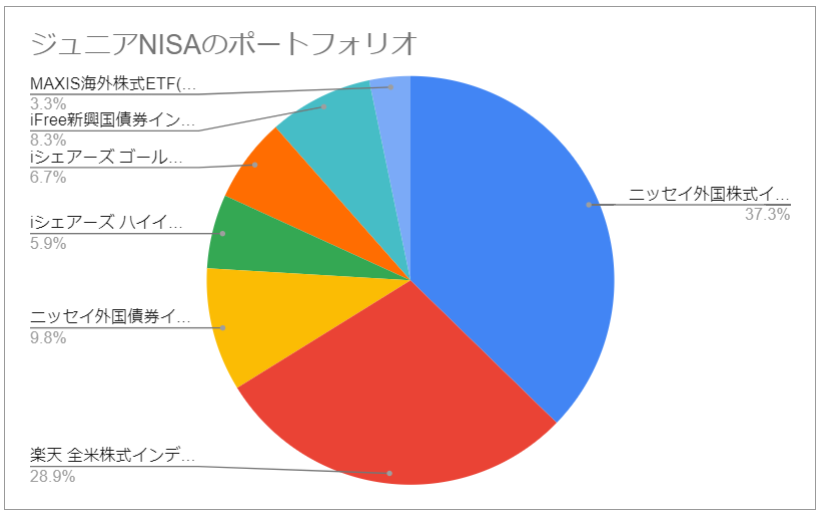

ジュニア NISAのポートフォリオ

ジュニアNISAのポートフォリオは上記の通りです。

ニッセイ外国株式インデックスと、楽天 全米株式インデックス、MAXIS海外株式(ETF)は、世界株や米国株に投資しますので、全体ではおおよそ株式が69%、債券が24%、金が7%という割合です。

4月の報告時から割合は変わっていません。

株式の割合が引き続き7割近くを占めるので、積極的に利益を狙うポートフォリオを継続中です。

また、引き続きすべての資産が含み益の状況です。

学資保険とジュニアNISAの運用成績を比較する

さて、3年半の投資期間におけるジュニアNISAの運用成績がわかりました。

それでは、学資保険と比較してみましょう。

次の学資保険を例にとって比較したいと思います。

- 年払い保険料:18.9万円

- 払い込み保険料総額:189万円

- 保険料払い込み期間:10年

- 返戻率:106%

- 総受け取り額:200万円

(18歳~22歳の5年間 × 40万円)

損益率以外の条件を合わせた場合のジュニアNISAの試算

学資保険(モデルケース)と年間投資額、総投資額、運用期間を合わせ、6月時点のジュニアNISAの損益率(年利)で運用できた場合を考えます。

- 年間投資額:18.9千円

- 総投資額:189万円

- 運用期間:10年

- 損益率(年利):9.7%

(= 34% ÷ 42か月 × 12か月)

上のジュニアNISAの条件で複利運用しながら積み立て投資した場合の10年後の元利合計金額は、「年金終価係数」で計算できます。

年利9.7%、10年間積み立て投資したときの

年金終価係数:15.710

10年後の元利合計金額

= 18.9万円 × 15.710 = 296.9万円

6月時点のジュニアNISAの損益率を換算した年利9.7%で、同じ投資額/投資期間で運用すると296.9万円となり、学資保険の総受け取り額を約97万円上回ります(実に1.48倍)。

この試算はジュニアNISAの年利9.7%が10年間継続することを前提としていますので、かなり条件が良い10年間だといえると思います。

年利5%で運用した場合のジュニアNISAの試算

次に、年利5%で10年間運用した場合を試算してみます。

長期投資において、年利5%は十分実現可能な利率と考えられます。

- 年間投資額:18.9千円

- 総投資額:189万円

- 運用期間:10年

- 損益率(年利):5%

年利5%、10年間積み立て投資したときの

年金終価係数:12.578

10年後の元利合計金額

= 18.9万円 × 12.578 = 237.7万円

年利5%で、同じ投資額/投資期間で運用すると237.7万円となり、学資保険を37.7万円上回ります。

ところで、学資保険は10年の払込期間の後、8年間の運用期間を経て18歳から受給開始となります。

したがって、試算で求めた元本237.7万円を5%で8年間複利運用したときの、元利合計金額を求めてみます。

この計算は「終価係数」を使用して行うことができます。

年利5%、8年間複利運用したときの

終価係数:1.477

8年後の元利合計金額

= 237.7万円 × 1.477 = 351万円

学資保険の総受け取り額を151万円上回りました。

学資保険において、保険会社が同じ運用利回りで運用して同額(351万円)の運用結果だとすると、そのうちの151万円(= 351万円 ー 200万円)は、保険会社の取り分ということになります。

まとめ

いかがでしたか?

今回は、2021年6月時点でのジュニア NISAの運用成績と学資保険との比較結果について、ご紹介しました。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も投資や教育資金について役立つので、参考にしてみてください。

NISA (ニーサ) で投資信託を積み立て。2年間の成績は?

【高配当株】高配当利回りの株式の配当金でインフレに備えよう! | 金のなる木育成

#ジュニアNISA #運用成績 #投資信託 #ETF #教育費 #インデックス投資 #ファミリー世帯 #長期投資

コメント お気づきの点がありましたら、お気軽にお書きください。