こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で、配当控除について紹介しました。

配当収入がある人は、確定申告で配当控除を使うと所得税が還付されるケースがあることが、ご理解いただけたと思います。

ところで、

そもそも所得税ってどうやって決まるの?

毎月給与から自動的にひかれるから、あまり気にしてなかったわね。給与明細や源泉徴収票の見方もよくわからないし。

と感じる人は多いと思います。

今日は、会社員の所得税の計算のしかたについて、図を使って分かりやすく説明したいと思います。

この記事を読むと、

- 所得税のしくみ

- 所得税の計算のしかた(会社員の場合)

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

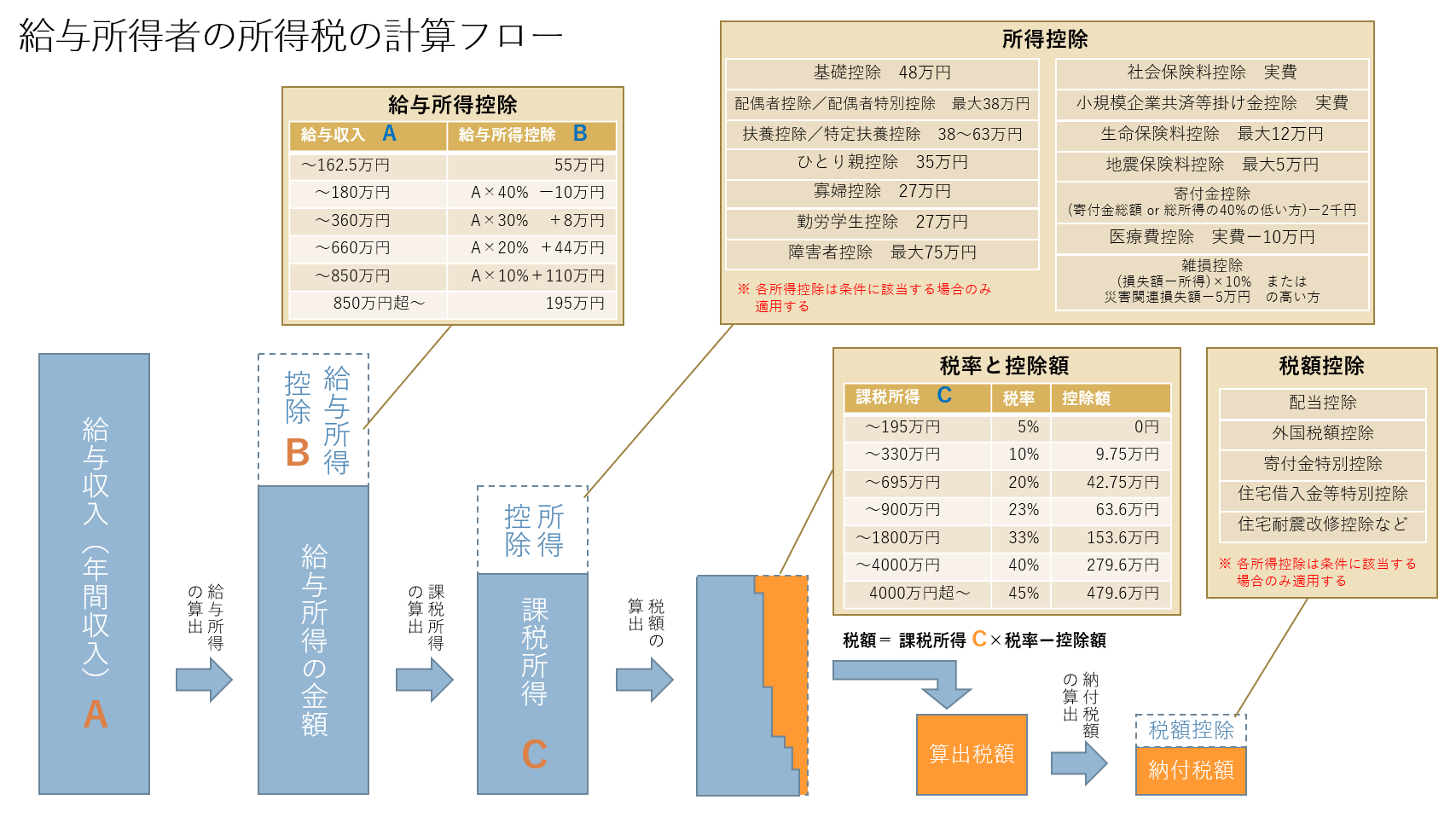

所得税のしくみは意外とカンタン!!

所得税のしくみを図解!

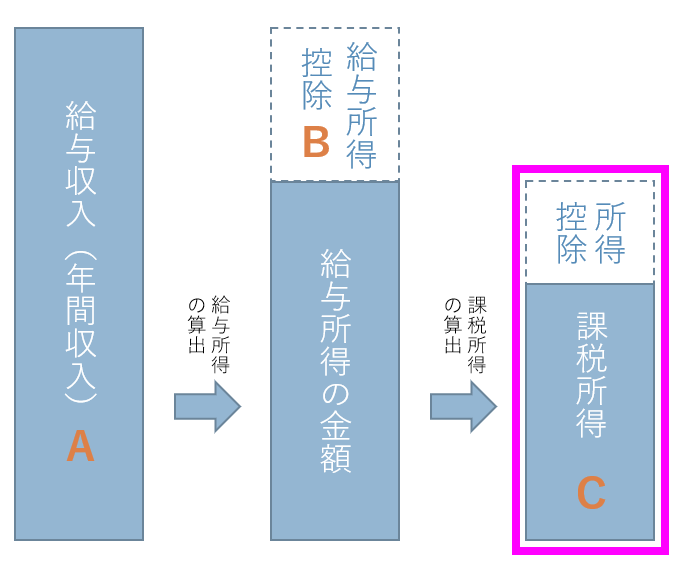

所得税のしくみを図に表しました。

画像をタッチ(クリック)すると拡大します。

ことばの意味

- 収入: 税金や必要経費を引く前の金額

- 所得: 収入から必要経費を引いた金額

- 給与収入: 給与として得た収入(税金や社会保険料が引かれる前)の金額

- 給与所得: 給与収入から給与所得控除(会社員の必要経費)を引いた金額

所得税の計算のしかた(会社員の場合)

ここでは、会社員の所得税を計算する方法の概要を説明します。

なお、この記事では令和2年以降の場合で説明します。また、年間所得が900万円超(年収が1095万円超)の場合の情報は省略しています。

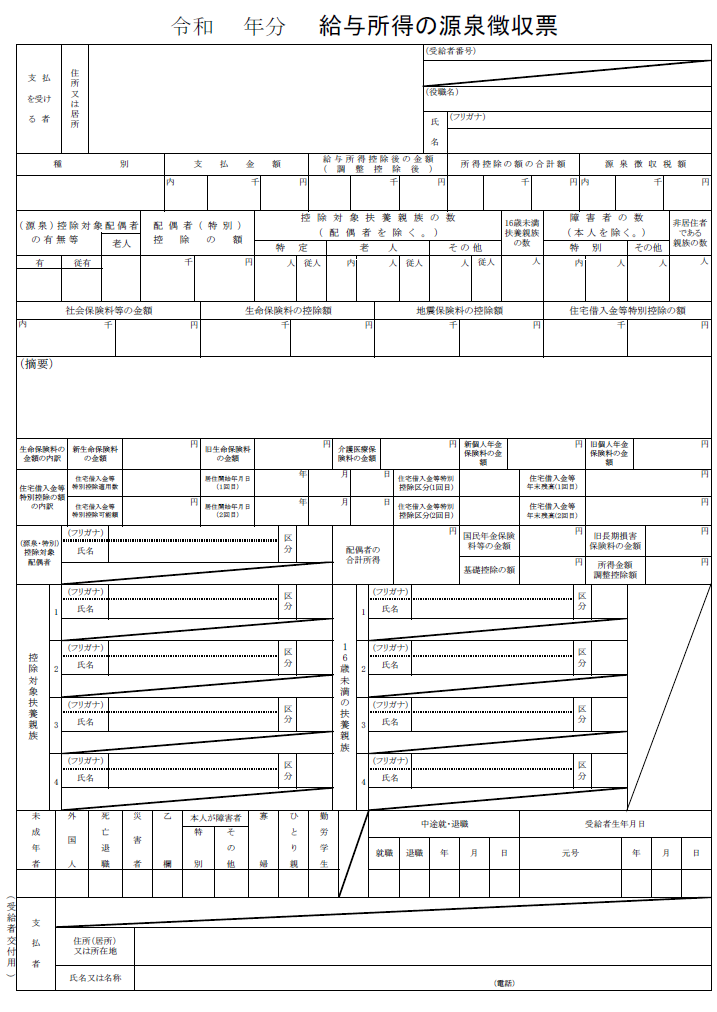

はじめに所得税を計算する年の源泉徴収票を用意してください。

所得税を計算する手順は次の通りです。

- 年間収入を求める

- 源泉徴収票の「支払金額」が給与収入による年収です。

- 源泉徴収票の「支払金額」が給与収入による年収です。

- 給与所得を求める

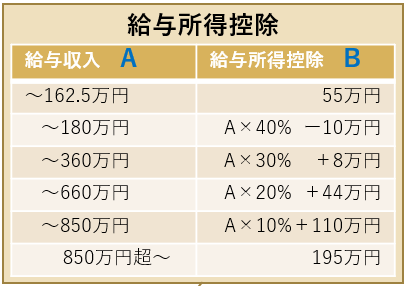

- 上記の表により給与収入(A)に応じた計算方法で給与所得控除(B)を求めます。

給与収入が300万円の場合は、次の式で求めることができます。

給与所得控除(B) = 年間収入(A) × 40% ー 10万円

- 次の計算式により給与所得を求めます

給与所得 = 年間収入(A) ー 給与所得控除(B)

- 配当収入がある人は、年間の配当金の合計額(税引き前)を給与所得に加えます。

- 上記の表により給与収入(A)に応じた計算方法で給与所得控除(B)を求めます。

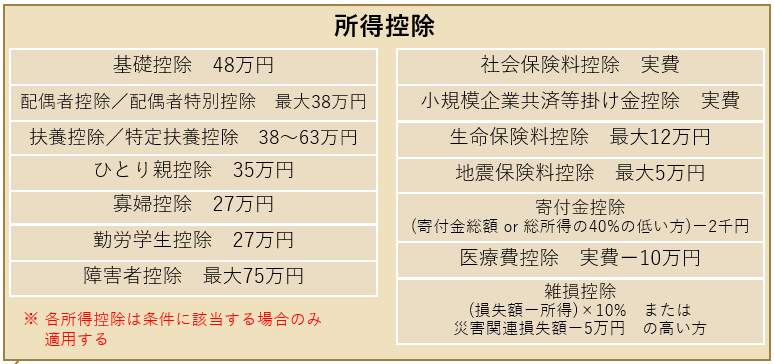

- 所得控除の金額を求める

- 所得控除には、上の表のような種類があります。これらの控除の中で自分と自分の世帯に該当する控除の合計額を求めます。

所得控除 = 基礎控除 + ・・・ + ・・・

- 所得控除の詳細については後述します。

- 所得控除には、上の表のような種類があります。これらの控除の中で自分と自分の世帯に該当する控除の合計額を求めます。

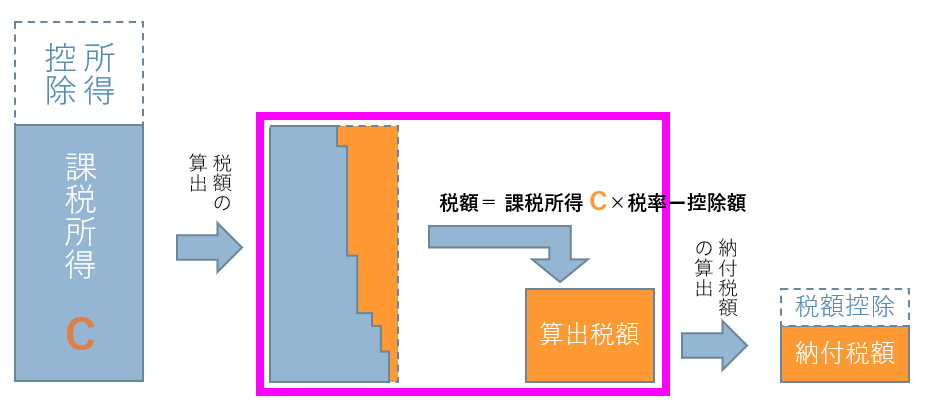

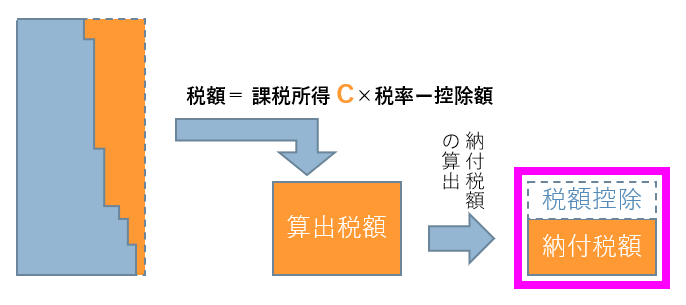

- 課税所得を求める

- 次の計算式により課税所得を求めます。

課税所得(C) = 給与所得 ー 所得控除

- 次の計算式により課税所得を求めます。

- 税率と控除額を求める

- 課税所得(C)に応じて税率と控除額が決まります。

- 課税所得(C)に応じて税率と控除額が決まります。

- 算出税額を求める

- 前のステップで求めた税率と控除額を用いて税額を算出します。

算出税額 = 課税所得(C) × 税率 ー 控除額

- 前のステップで求めた税率と控除額を用いて税額を算出します。

- 税額控除の金額を求める

- 税額控除には、上の表のような種類があります。これらの控除の中で自分に該当する控除の合計額を求めます。

税額控除 = 配当控除 + ・・・ + ・・・

- 税額控除については後述します。

- 税額控除には、上の表のような種類があります。これらの控除の中で自分に該当する控除の合計額を求めます。

- 納付税額を求める

- 前のステップで求めた算出税額から税額控除を引いて納付税額を求めます。

納付税額 = 算出税額 ー 税額控除

- 税額控除や一部の所得控除は年末調整では控除されませんので、それらの控除を受けるには確定申告を行う必要があります。

- 前のステップで求めた算出税額から税額控除を引いて納付税額を求めます。

所得控除にはどんなものがある?

基礎控除

所得が2400万円超の高額所得者を除いて、誰でも受けられる控除です。

基礎控除は2020年度から10万円引き上げられました。

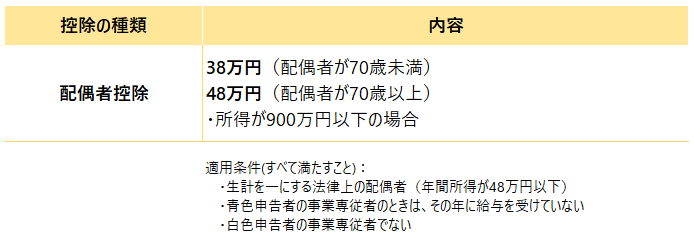

配偶者控除

所得が900万円以下(年収1095万円以下)の人が受けられる控除です。

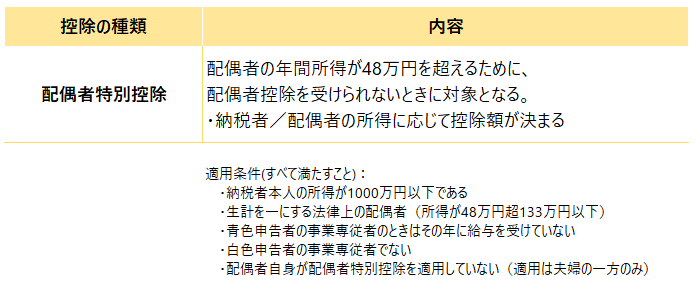

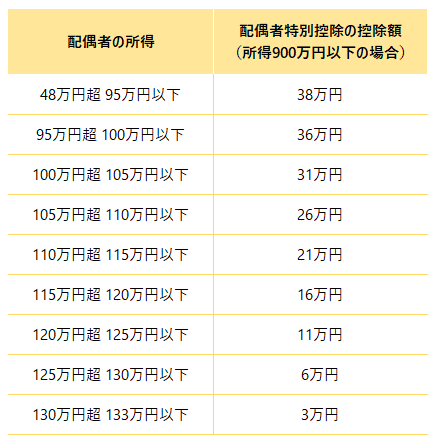

配偶者特別控除

年間所得が48万円を超える配偶者(配偶者控除の対象外)がいるときに、受けられる控除です。配偶者の所得に応じて控除額が異なります。

配偶者特別控除の控除額は次の通りです。

扶養控除

配偶者以外の扶養親族がいるときに適用される控除です。扶養親族の年齢などにより控除額が異なります。

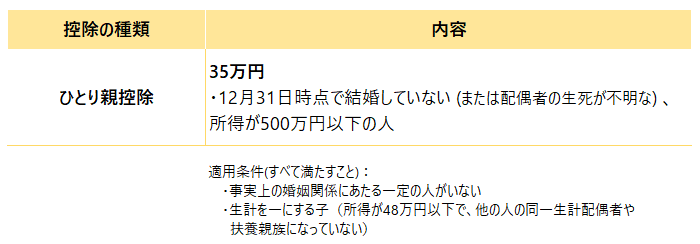

ひとり親控除

ひとり親で所得が500万円以下(年収が680万円以下)の人が受けられる控除です。

ひとり親控除については次の記事で詳しく紹介しています。

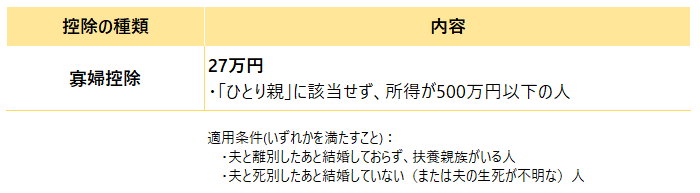

寡婦控除

ひとり親に該当しない人で、所得が500万円以下(年収が680万円以下)の人が受けられる控除です

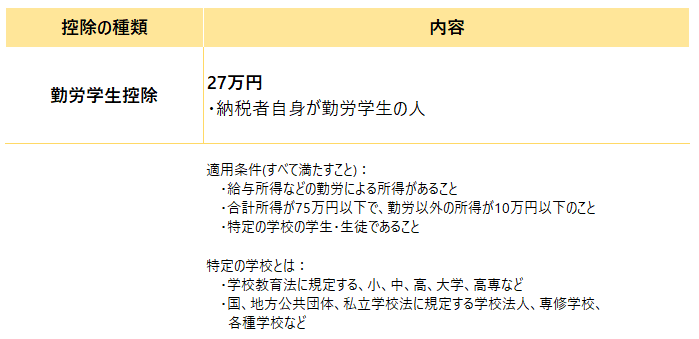

勤労学生控除

働いている学生が受けられる控除です。

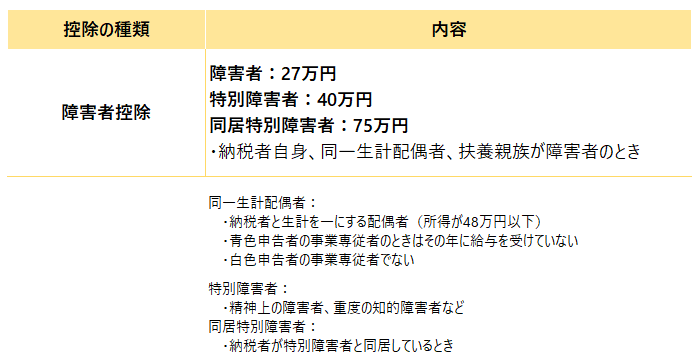

障害者控除

納税者自身、同一生計の配偶者、扶養親族が障害者のときに受けられる控除です。

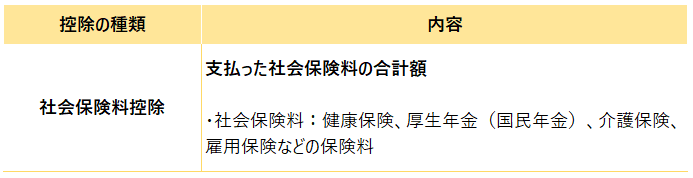

社会保険料控除

厚生年金、介護保険、雇用保険、健康保険の保険料の合計額を社会保険料控除によって控除できます。

源泉徴収票の「社会保険料等の金額」に記載された金額が控除されます。

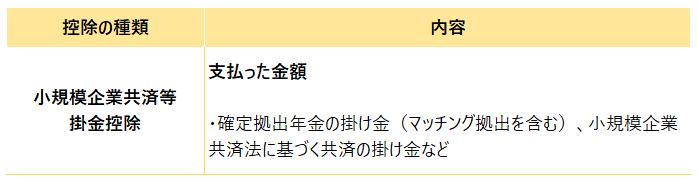

小規模企業共済等掛け金控除

確定拠出年金の掛け金は、小規模企業共済等掛け金控除で控除できます。

マッチング拠出をしている場合、源泉徴収票の「社会保険料等の金額」の欄内の右上に記載された金額が年間の拠出額です。

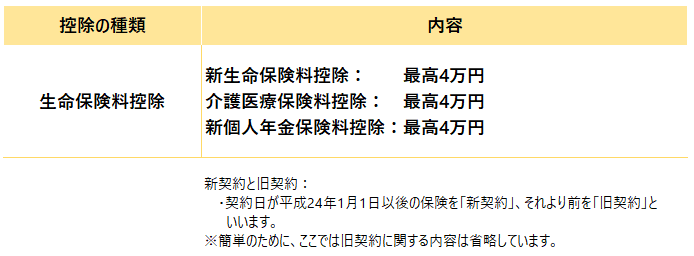

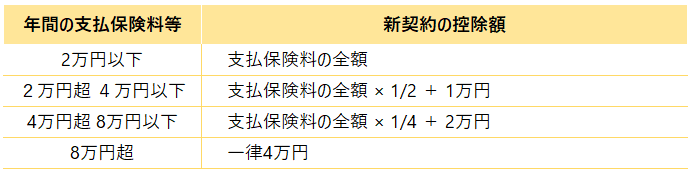

生命保険料控除

生命保険料の支払額のうち一定額が生命保険料控除で控除できます。

源泉徴収票の「生命保険料の控除額」に記載された金額が控除されます。

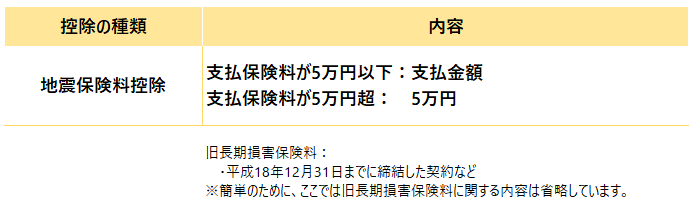

地震保険料控除

地震保険料の支払額のうち一定額が地震保険料控除で控除できます。

源泉徴収票の「地震保険料の控除額」に記載された金額が控除されます。

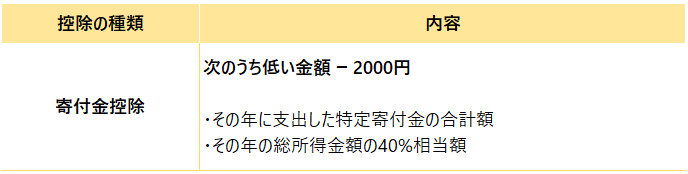

寄附金控除

国/地方公共団体、公益の社団法人/公益財団法人などへの寄附金額は、寄附金控除で控除できます。

ふるさと納税や赤い羽根共同募金への寄附も対象です。

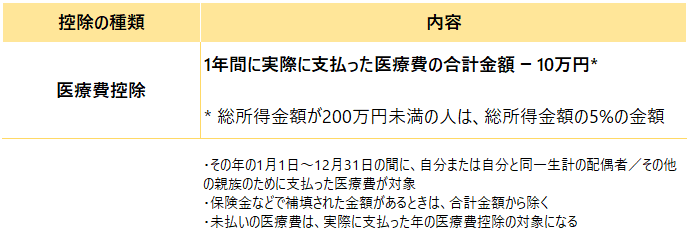

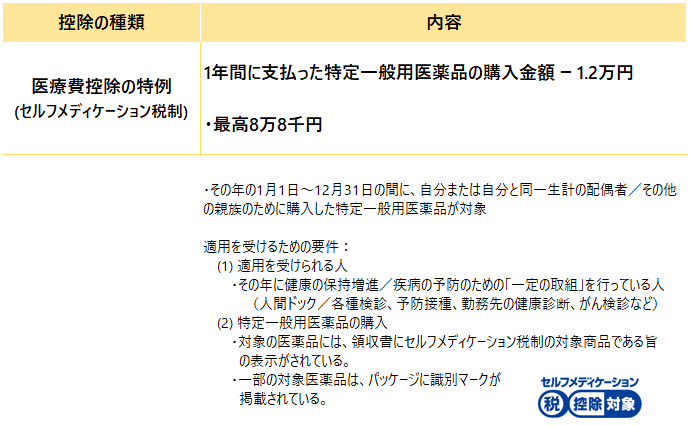

医療費控除

一年間に支払った医療費が一定額を超えるときは医療費控除で控除できます。

医療費控除の特例(セルフメディケーション税制)

医療費控除の適用を受けない場合、健康の保持・増進や疾病の予防への「一定の取組」を行っているひとが方が特定一般用医薬品等を購入したときは、その購入金額が控除できます(平成29年1月1日から令和3年12月31日までの期間)。

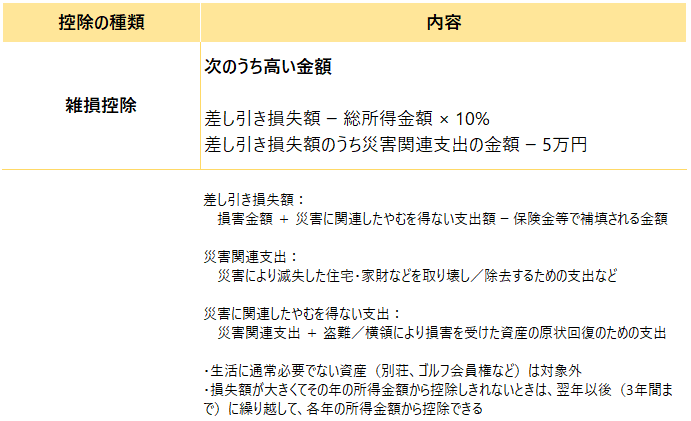

雑損控除

災害・盗難・横領などで損失を被ったときは、その損失額を雑損控除で控除できます。

自然災害(地震、台風、大雪、落雷)のほか、火災、盗難、横領、シロアリ被害による駆除も対象になります。

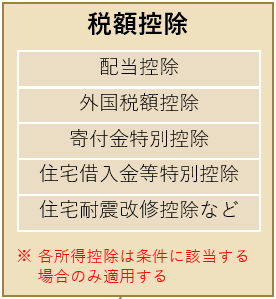

税額控除にはどんなものがある?

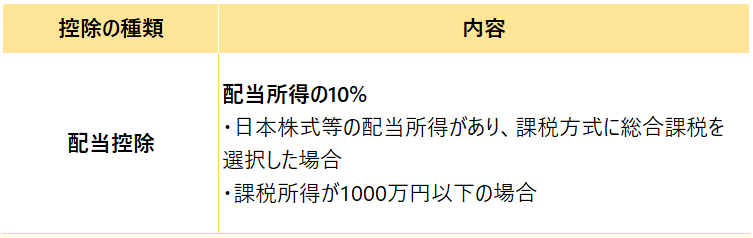

配当控除

日本株式等の配当所得がある場合、課税方式を総合課税にすれば配当控除を受けられます。

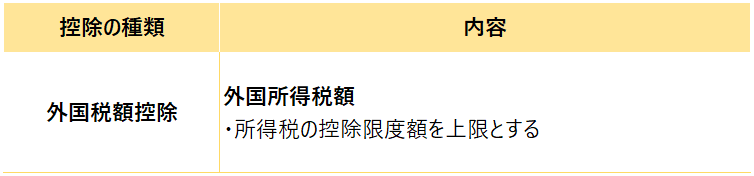

外国税額控除

外国税額控除限度額の範囲内で外国所得税分を控除できます。

外国税額控除の限度額の計算式

外国税額控除の限度額

= (その年分の所得税額 × その年の国外所得総額)

÷ その年分の所得総額

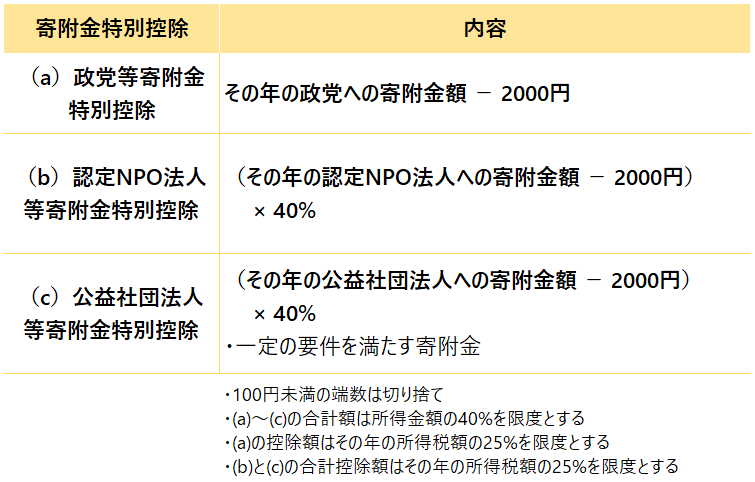

寄附金特別控除

個人が支出した政党/認定NPO法人/公益社団法人などへの寄附金については、寄附金控除(所得控除)と寄附金特別控除(税額控除)のいずれか有利な方を選択できます。

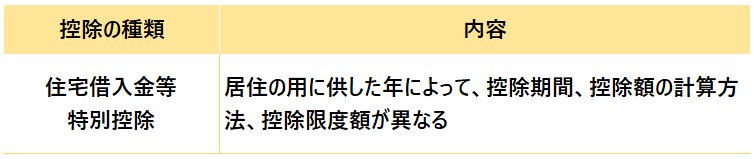

住宅借入金等特別控除

個人が住宅ローンを利用してマイホームを新築/取得/増改築し、2021年12月31日までに自身が居住を開始した場合で一定の要件を満たすときは、住宅ローンの年末残高をもとに計算した金額を所得税から控除できます。

居住を開始した年によって、控除期間、控除額の計算方法、控除限度額が異なりますので、詳しくは国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」をご覧ください。

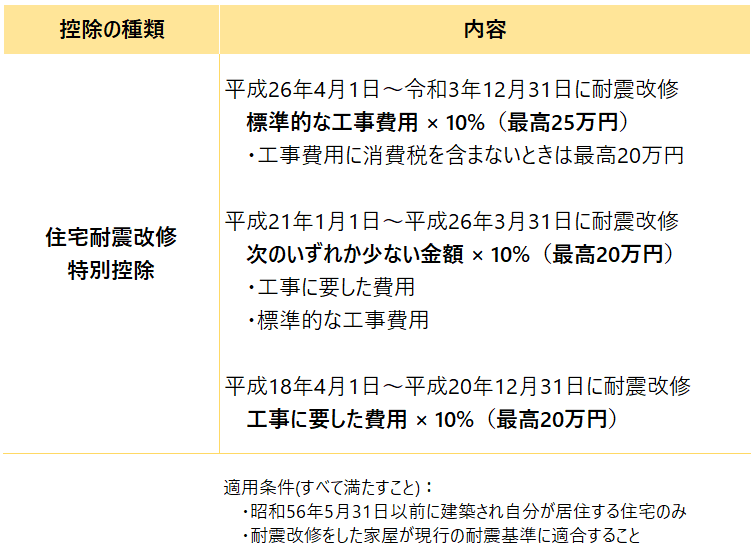

住宅耐震改修特別控除

個人が2021年12月31日までに自分が居住する家屋の住宅耐震改修をした場合は、一定の金額をその年の所得税額から控除できます。

モデルケースで会社員の所得税を計算してみよう!

1.会社員の年間収入を求める

給与収入:500万円

配当収入:30万円

2.会社員の年間所得を求める

給与所得控除

= 給与収入 500万円 × 20% + 44万円

= 144万円(①)

給与所得

= 給与収入 500万円 - 144万円(①)

= 356万円(②)

年間所得

= 356万円(②) + 配当所得:30万円

= 386万円

3.年間所得から所得控除を引いて課税所得を求める

所得控除

= 基礎控除 48万円 + 配偶者控除 38万円

+ 社会保険料控除 80万円

+ 生命保険料控除 4万円

+ 地震保険料控除 5万円

= 175万円

課税所得

= 年間所得386万円 - 所得控除 175万円

= 211万円

4.課税所得をもとに税額と控除額を求める

課税所得 211万円のときの税率と控除額

税率:10%

控除額:97,500円

5.算出税額を求める

算出税額

= 課税所得 211万円 × 税率 10%

- 97,500円

= 113,500円

6.税額控除額を求める

税額控除額

= 配当所得 30万円 × 10% = 3万円

7.納付税額を求める

納付税額

= 算出税額113,500円 - 税額控除額3万円

= 83,500円

8.確定申告を行って還付金を受け取る

会社員は年末調整によって人的な所得控除は対応されますが、配当控除を適用するには確定申告が必要です。

配当控除などの税額控除は、算出税額から直接控除できるので節税効果が高いです。該当する控除が使用できるときは面倒がらずに確定申告を行いましょう。

まとめ

所得税の計算手順

- 年間収入を求める

- 年間収入から給与所得控除を引いて給与所得を求める

- 所得控除の金額を求め、給与所得から所得控除を引いて課税所得を求める

- 課税所得から税率と控除額を求める

- 課税所得に税率を掛け控除額を引いて算出税額を求める

- 税額控除の金額を求める

- 算出税額から税額控除を引いて納付税額を求める

- 確定申告を行う

いかがでしたか?

今回は、所得税のしくみと計算のしかた(会社員の場合)について、ご紹介しました。

会社員の方は年末調整で所得税の清算がされるので所得税について特に意識しなくても済んでしまいますが、年末調整で適用されない所得控除や税額控除が無いか一度確認することをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も税金や節税について役立つので、参考にしてみてください。

【節税】株式の配当収入がある人は、確定申告をしないと損しているかも!? | 配当控除のススメ

【高配当株】損してませんか?専業主婦なら配当金の税金を取り戻せる!! | 確定申告のススメ

#所得税 #会社員 #社会保険料 #確定申告 #所得控除 #配当控除 #ふるさと納税 #社会保険料控除

コメント お気づきの点がありましたら、お気軽にお書きください。