子供の教育資金ってみんなはどうやって貯めているんだろう?

そうね。1000万円以上のお金を貯めなきゃいけないなんて、途方に暮れちゃうわね。

こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

筆者は、子供が中学を卒業した2022年3月までに、教育資金を約1500万円貯めることができました。

今日は、筆者がどうやって教育資金を構築したか、その経緯をご紹介します。

※この記事はアフィリエイト広告を利用しています。

教育資金の構築プランを立てる

初めに、次の手順で教育資金の構築プランを立てます。

- 子供の想定進学パターンを決める

- 必要な教育費を調べる

- 教育資金の目標額と目標時期を決める

- 教育資金の積み立てプランを作る

プランの立て方の詳細については、次の記事をご覧ください。

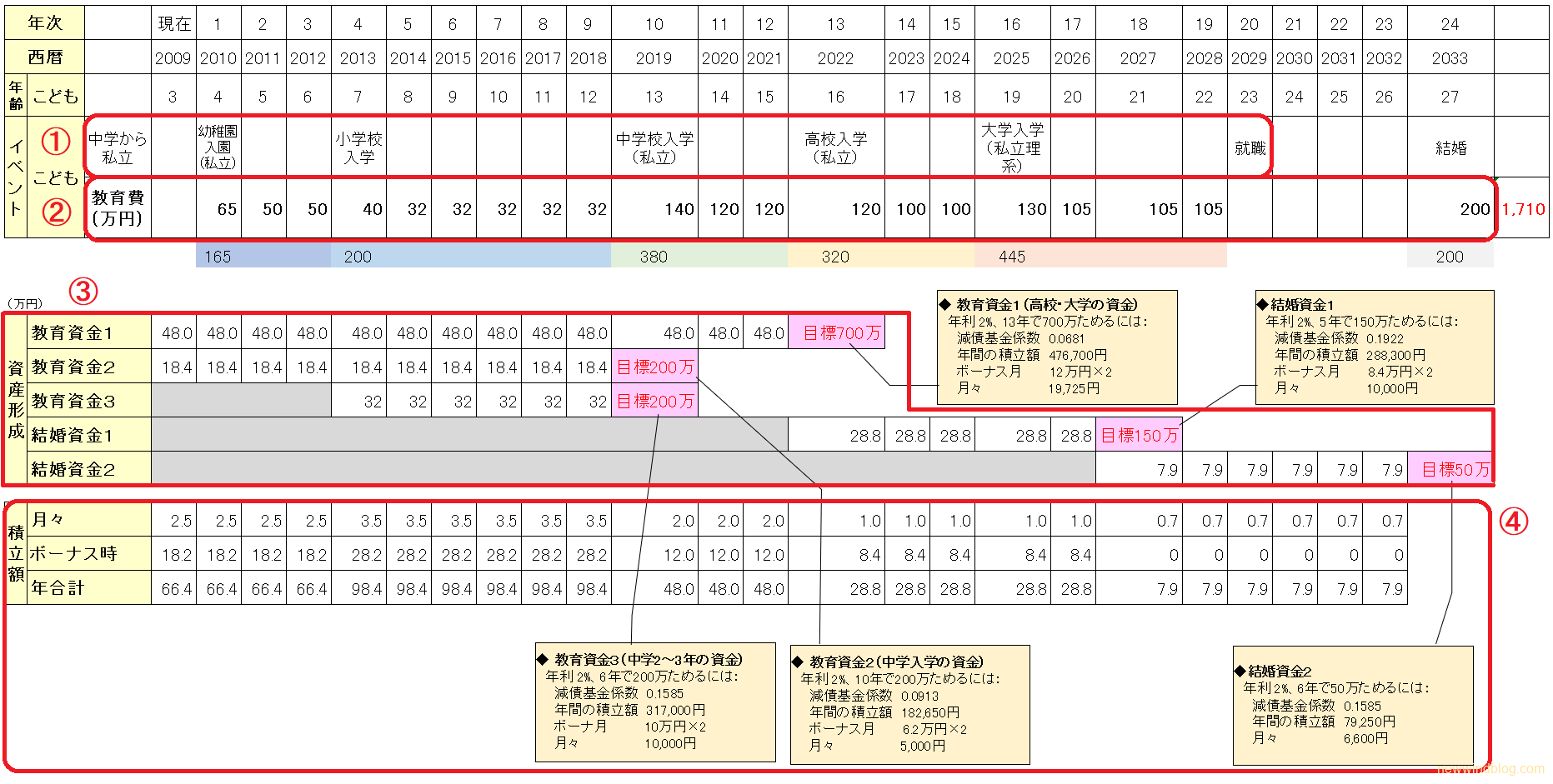

子供が3歳になる2008年に、筆者が立てた教育資金構築プランは次のとおりです。

- 子供の想定進学パターンを決める

→ 中学以降は私立、大学は文系と想定 - 必要な教育費を調べる

→ 幼稚園(私立):165万円

小学校(公立):200万円

中学校(私立):380万円

高校(私立):320万円

大学(私立、文系):445万円

【ご注意】上記は2009年当時の金額であり出所の記録も残っていません。教育費は統計など最新の情報を調べてください。 - 教育資金の目標額と目標時期を決める

→ 教育資金1(高校・大学の教育費): 3歳~15歳に700万円

教育資金2(中学入学・中学1年の教育費):3歳~12歳に200万円

教育資金3(中学2年・中学3年の教育費):7歳~12歳に200万円

結婚資金1(結婚資金の補助):16歳~20歳に150万円

結婚資金2(結婚資金の補助):21歳~26歳に50万円 - 教育資金の積み立てプランを作る

→ 5つの教育資金それぞれの積み立て期間において、月々とボーナス時の積み立て額を決める

教育資金構築プランを図に表すと次のようになります。

みつぞうの教育資金構築プラン

幼稚園と公立小学校の学費は、月々の収入から賄うこととして、中学(私立)以降の教育資金を積み立てるためのプランを立てました。

また、結婚資金はMUSTではありませんが、将来援助が必要になったときのために準備することにしました。もし、子供が大学院に進学したり、海外に留学したりするときは、その資金に充てることも可能です。

教育資金の積み立てプランに沿って、積立預金と投信積立を行う

初期(子供が0歳~1歳まで)の投資

筆者は2001年からさわかみファンドで積み立て投資を行っており、投資信託の積み立て投資に手ごたえを感じていましたので、子供が生まれたら、さわかみファンドで教育費を積み立てようと考えていました。

そのため、子供が生まれるとすぐに、子供名義の銀行口座とさわかみファンドの口座を作り、毎月1万円ずつ積み立てを始めました。

さわかみファンドは、主に日本株に投資する投資信託(アクティブファンド)で、日本で初めて長期投資による個人の資産形成を標ぼうするさわかみ投信が1999年から販売・運用を手掛けるファンドです。

筆者は、子供が2歳になる2008年に教育資金構築プランを作成しました。

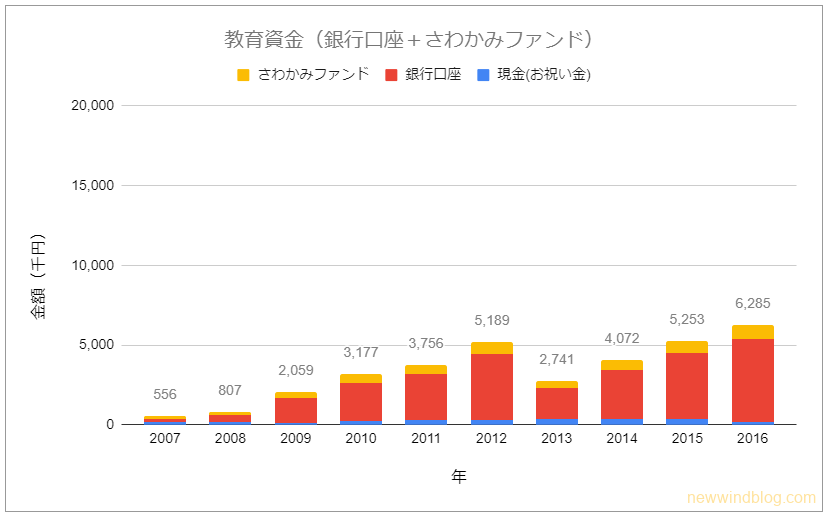

そのため、2歳までの期間(~2008)は、銀行預金とさわかみファンドの積み立てを1万円ずつ行い、子供が2歳になったときの金額は、銀行口座は約40万円、さわかみファンドは約20万円、現金(お祝い金)約20万円でした。

中期(子供が3歳~10歳まで)の投資

子供が10歳になる2016年までは、2008年に作成した教育資金構築プランに従って積み立てを行いました。

さわかみファンドには、月々1万円の積み立てを継続しました。

教育資金(銀行口座+さわかみファンド)

2012年時点で約519万円になりましたが、2013年から証券税制が変わる(株式や投資信託の売却益にかかる税率が約10%から約20%に上がる)のを前に、2012年末にさわかみファンドの一部(約90万円)を売却しました。

また、銀行口座の400万円を他の銀行の2つの定期預金(0.45%の1年定期100万円、0.32%の1年定期300万円)に預け替えました。

この400万円は、その後、筆者が教育費として貯めたことを忘れてしまったため、現在は生活防衛資金として普通預金口座に眠っています(-_-;)

2013年以降もプランに基づいて積み立てを継続し、2016年時点では銀行口座約518万円、さわかみファンド約91万円、現金(お祝い金)約20万円になりました。

後期(子供が11歳~17歳まで)の投資

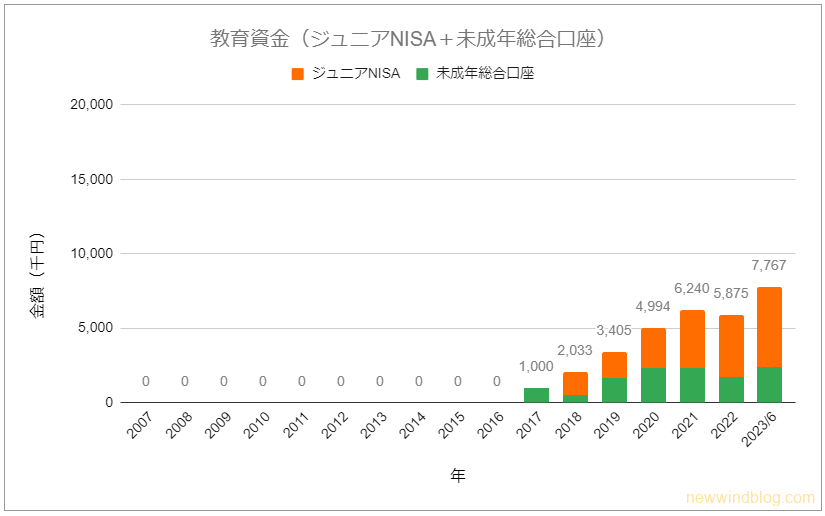

2016年にジュニアNISA(未成年者小額投資非課税制度)が始まりました。

筆者も遅ればせながら、2018年からジュニアNISAでの運用を行うことにしました。

ジュニアNISAについては、別の記事でも紹介していますので、こちらをご覧ください。

また、2018年からさわかみファンドの積立額を2万円に増額しました。

暦年課税制度を利用して、教育資金を子供に贈与

あるとき、勤め先の福利厚生の一環として、税理士の無料相談会があったので、筆者はそれを利用して相続税の試算をしてもらいました。

その結果、戸建ての土地、建物を含め当時の資産を配偶者と子供1人が相続する場合、相続税が発生する見込みであることがわかりました。

そのため、子供に暦年贈与(基礎控除額110万円以下の贈与は非課税となることを利用した相続税対策)を行い、そのうちの80万円をジュニアNISA口座で投資、余った資金を未成年総合口座で投資することにしました。

子供への贈与は次のように5回にわたって行いました。

- 2017/11 100万円

- 2018/10 110万円

- 2019/10 110万円

- 2020/11 110万円

- 2023/3 70万円

ジュニアNISAと未成年総合口座の運用資産の推移

ジュニアNISAと未成年総合口座の運用資産は次のように推移しました。

2022年は米国株式が調整したため評価額が減っています。

教育資金(ジュニアNISA+未成年総合口座)

ジュニアNISAでの最近の運用状況については、別の記事をご覧ください。

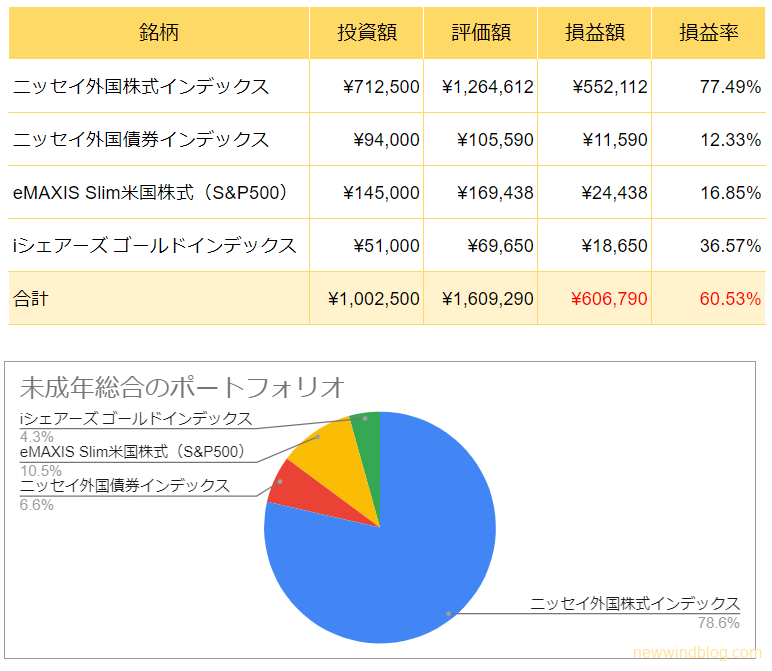

未成年総合口座での運用成績とポートフォリオは次のとおりです。

約90%を米国を含む外国株式に投資しています。

未成年総合口座の運用成績とポートフォリオ

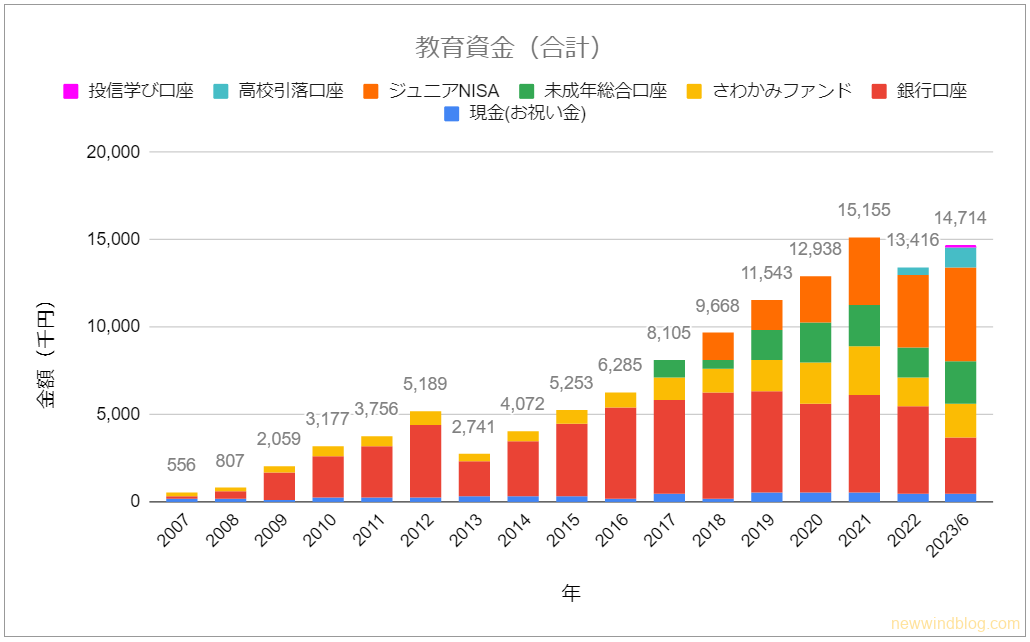

教育資金構築の推移

筆者の教育資金の総額は次のように推移しました。

教育資金の推移

子供が中学の卒業を控えた2021年末に教育資金は1515万円に達しました。

そのため、銀行とさわかみファンドの積み立ては、2022年3月に終えました。

なお、高校の教育費は、2021までに構築した教育資金から支払っています。

そのため、子供が高校1年の2022年春に、さわかみファンドを100万円解約して高校の引き落とし口座に移し、学費の支払いに当てました。同様に、高校2年の春には銀行口座から100万円を高校引き落とし口座に移しています。

高校の教育費を1年と数ヶ月支払いましたが、2023年上期は米国の株式相場が上昇したため、評価額が1471万円まで増えました。

まとめ

以上、紹介してきましたように、筆者は子供の中学卒業までに、約1500万円の教育資金を構築することができました。

その間、次のようなことに心がけていました。

- 小学校を卒業するまでの期間に重点的に貯める

- 中学入学までは、教育資金に手を付けない

- 毎月とボーナス月に加えて、子供手当などの給付金も積み立てる

やはり、子供が公立の学校に通っているうちが資産形成のチャンスですので、できれば子供が生まれたらすぐにプランを作成して、早めに積み立てを始めるのがおすすめです。

教育費は、地域や進学先によって異なりますので、想定される進学先の学費をご自分でお調べください。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も教育費について役立つので、参考にしてみてください。

#教育費 #長期投資 #ジュニアNISA #インデックス投資 #投資信託 #ファミリー世帯 #節税

コメント お気づきの点がありましたら、お気軽にお書きください。