こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で、iDeCo(イデコ)について、紹介しました。

また、その記事の中で私の運用成績(2020年11月時点)もご紹介しました。

今日は、2021年3月時点の運用成績(2018年3月から37か月間)をご紹介します。

この記事はこんな人におススメです。

- iDeCo(イデコ)での運用成績の事例が知りたい

- 最近の株価上昇によってどのくらい恩恵があったか知りたい

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

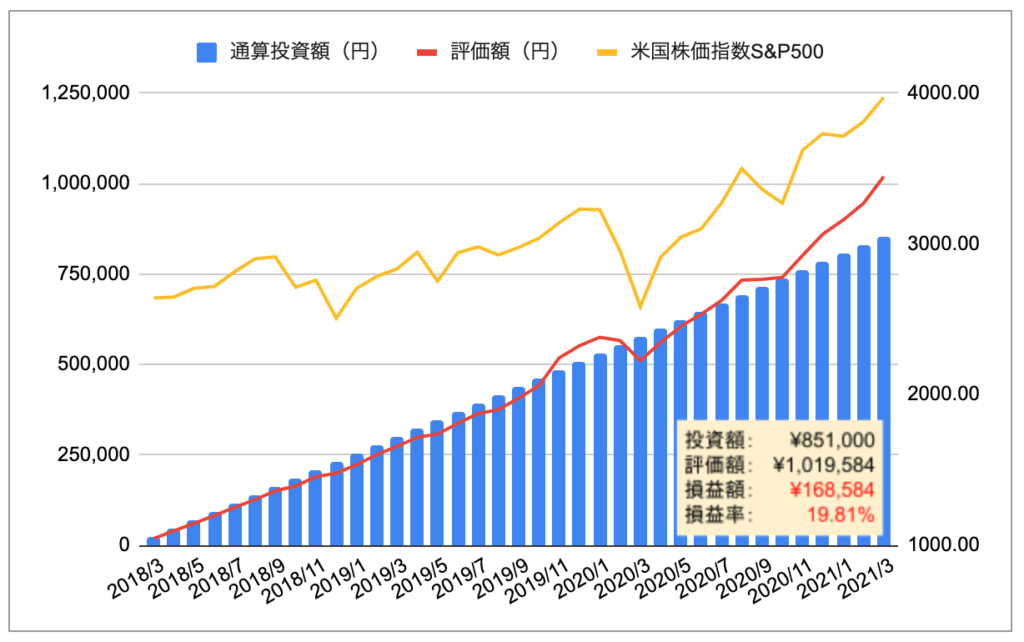

【2021年3月】 iDeCo(イデコ)の運用成績は、含み益16万円

iDeCoの評価額は1,019,584円、評価損益は168,584円(+19.81%)となりました。

前回2020年11月は、評価損益約4万円(+5.57%)でしたので、12月から3月の株価上昇のおかげでさらに13万円近く含み益を増やすことができました。

年平均利回りは6.6%ですので、まずまず良い成績と言えると思います。

2018年3月からの資産推移は次の通りです。

当初積み立てていた新興国の債券や株式のファンドを、途中で米国株式指数ファンドにスイッチングしましたが、毎月の積立額は満額の23,000円を継続してきました。

この3年は、2018年12月のブラッククリスマスや2020年3月のコロナショックという大きな下落局面を経てきました。

しかし、毎月の定額積み立てによるドルコスト平均法によって購入価格が平均化されたため、その後の株価回復によって、利益がプラスに転じてからは含み益が大きく伸びました。

特に昨年11月以降は、評価益が前月比20%以上伸びており、積み立て投資の威力をあらためて感じたところです。

iDeCo(イデコ)の投資方針

iDeCoの投資目的と方針

投資の目的

- 妻(専業主婦)の公的年金を補完する資産構築

- アラフィフから15年後を見据えた長期投資

iDeCoの投資目的は、専業主婦である妻の年金資産の構築です。40代後半から始めたので、10数年の投資期間があります。

また、2022年5月以降は、国民年金の任意加入制度を利用すれば最長65歳*までiDeCoに加入できるようになるため、60歳以降の加入も検討余地があります。

(* 国民年金の加入期間が480ヶ月に達するまで)

当面60歳までは現在の投資を継続し、60歳に達する前にその後の方針を決めていきたいと思います。

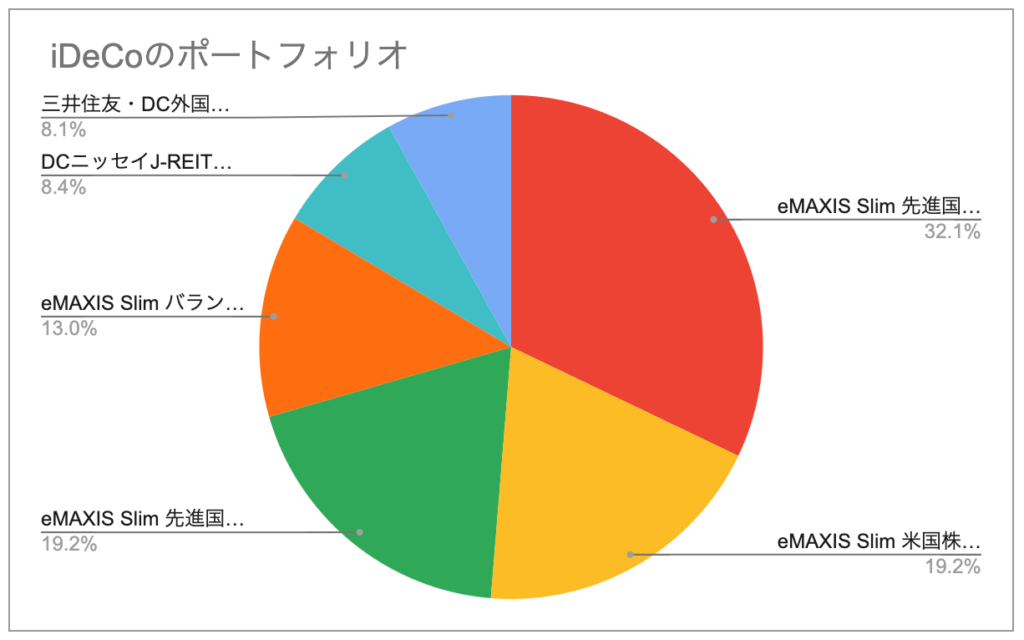

iDeCoのポートフォリオ

iDeCoのポートフォリオは上記の通りです。

eMAXIS Slim 先進国株式とeMAXIS Slim 米国株式(S&P500)は、世界株や米国株に投資しますので、株式が51%、債券が19%、バランスファンドが13%、リート(日本、世界)が16%という割合です。

当初は、新興国の株式や債券のファンドも含めていましたが、リスクの割にリターンが小さいと考えて外しました。

株式が5割を占めるので、50代にしては積極的に利益を狙うポートフォリオといえると思います。

また、現時点ではすべての資産が含み益を持っているのも、うれしい状況です。

まとめ

いかがでしたか?

今回は、2021年3月時点での iDeCo(イデコ)の運用成績について、ご紹介しました。

専業主婦の iDeCoについては、拠出金に対する非課税の恩恵が受けられない点は不利ですが、運用益が非課税のメリットはありますので、将来の年金資産の構築のため今後も活用していきたいと思います。

松井証券のiDeCo 3つのポイント

■運営管理手数料が0円で安心!

■厳選した低コスト商品で充実のラインナップ!

■創業100年の歴史と実績

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も投資について役立つので、参考にしてみてください。

【じぶん年金】高配当株の配当金(お金のなる木)で自分年金を育てよう

【高配当株】高配当利回りの株式の配当金でインフレに備えよう! | 金のなる木育成

【確定拠出年金】マッチング拠出で所得税と住民税を節税できる!

#iDeCo #運用成績 #投資信託 #主婦 #インデックス投資

コメント お気づきの点がありましたら、お気軽にお書きください。