こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で、教育資金はいくら準備すればよいか?について紹介しました。

ところで、

教育費がたくさんかかることは分かったけど、どうやって準備すればいいの?

という疑問を感じる人は多いと思います。

1000万円とか1500万円必要って言われても、そんな大金を一体どうやって準備すればよいか途方に暮れてしまいますよね?

今日は、教育資金の準備プランの立て方をお話しします。

この記事を読むと、

- 教育資金をどうやって準備するか、その計画のしかた

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

子供のライフプランを作る

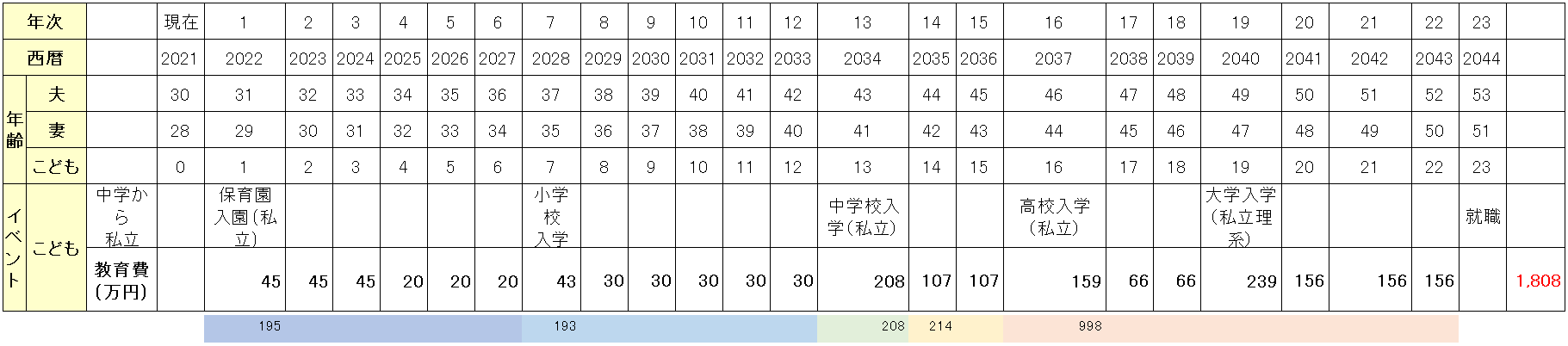

子供の進学コース(想定)を決める

以前の記事で進学コースごとの教育費の目安を紹介しましたが、はじめに想定される子供の進学コースを決めます。

ここでは、中学から私立で理系の大学卒業のコースで進めたいと思います。

教育費がより多くかかる理系の大学を想定して準備しておけば、文系など他の分野に進学しても対応しやすいです。

毎年の教育費をライフプラン表に記入する

教育施設ごとの教育費の目安は、保育園(6年)が195万円、小学校が193万円、中学校(私立)が422万円、高校(私立)が291万円、大学(私立理系)が707万円です。

これを各年ごとに分配したのが上の教育費ライフプラン表です。

ここで想定している進学コースでは、保育園から大学まで総額1808万円が必要となります。

教育資金の準備プランを作る

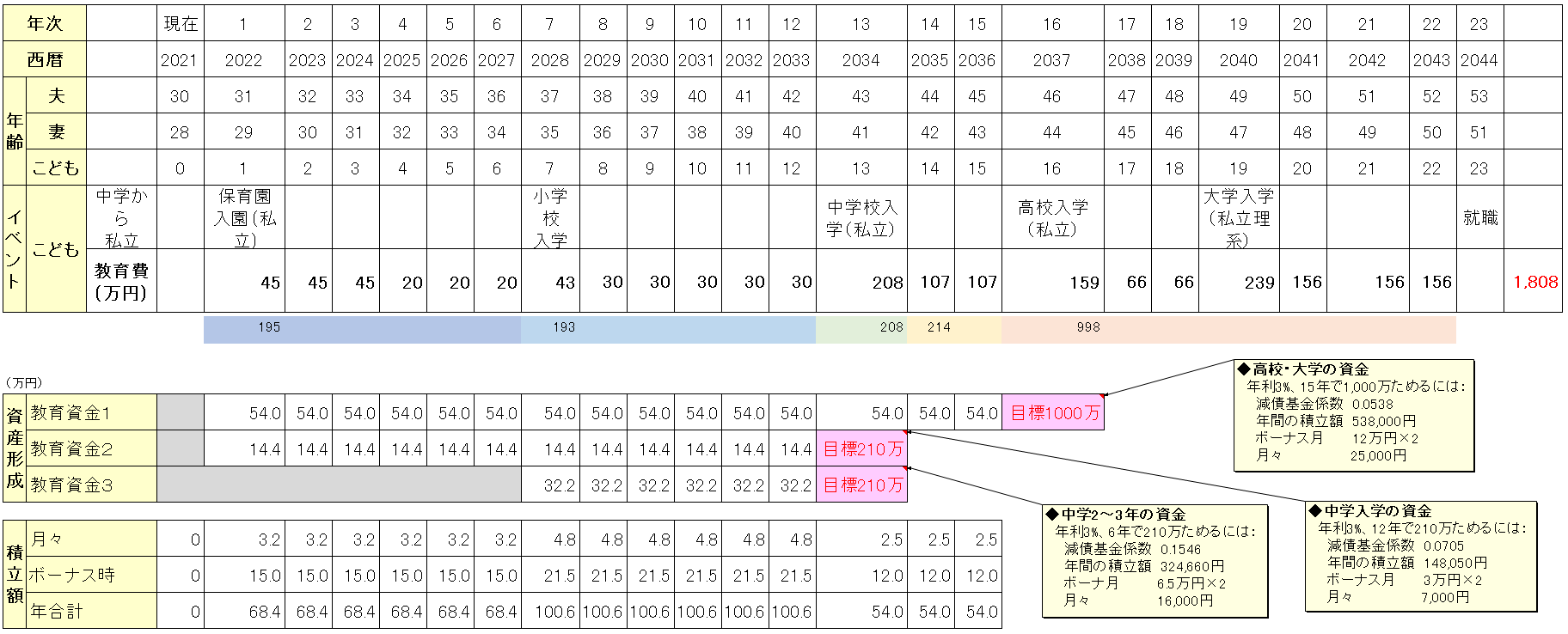

子供が何歳までにいくら準備するか決める

保育園と小学校はそれぞれ6年間で約195万円。年間32万円(1か月あたり2万7千円)ほどであり、普段の収入から十分支払える金額だと思います。

そのため、ここでは中学以降の教育資金を準備することにします。

教育資金は、高校入学から大学卒業までの教育資金1(1000万円)、中学入学準備用の教育資金2(210万円)、中学在学(2年、3年)用の教育資金3(210万円)の3つに分けて構築することにします。

それぞれの教育資金の準備期間を次のように定めました。

| 用途 | 目標 時期 | 期間 | 目標金額 | |

|---|---|---|---|---|

| 教育資金1 | 高校入学から大学 卒業までの資金 | 15歳 | 15年 | 1000万円 |

| 教育資金2 | 中学入学準備用 の資金 | 12歳 | 12年 | 210万円 |

| 教育資金3 | 中学在学用の資金 | 12歳 | 6年 | 210万円 |

教育資金の準備期間

目標時期までに準備するための毎年の積み立て計画を立てる

「いつまで」に「いくら」準備するかが決まったら、減債基金係数を用いて毎年の積み立て額を求めます。

減債基金係数は、「年利r%で複利運用しながらn年後に一定金額を用意するための、毎年の積立額を求める係数」です。

年利は3%と仮定して教育資金1を例に計算すると、次のようになります。

年利3%、積立期間15年の

減債基金係数: 0.0538

教育資金1の積み立て額(年額) =

0.0538 × 1000万円 = 538,000円

同様にして、教育資金2と教育資金3も計算します。

年利3%、積立期間12年の

減債基金係数: 0.0705

教育資金2の積み立て額(年額) =

0.0705 × 210万円 = 148,050円

年利3%、積立期間6年の

減債基金係数: 0.1546

教育資金2の積み立て額(年額) =

0.1546 × 210万円 = 324,660円

各年の毎月/ボーナス月の積み立て額を求める

1年あたりの積み立て額が決まったら、月々の積み立て額とボーナス月の積み立て額を決めます。

| 年間の積 み立て額 | 月々の積み立 て額 (12回) | ボーナス月の積 み立て額 (2回) | 目標金額 | |

|---|---|---|---|---|

| 教育資金1 | 538,000円 | 25,000円 | 120,000円 | 1000万円 |

| 教育資金2 | 148,050円 | 7,000円 | 30,000円 | 210万円 |

| 教育資金3 | 324,660円 | 16,000円 | 65,000円 | 210万円 |

教育資金の準備期間

求めた月々/ボーナス月の積み立て額をライフプランに記入します。

他の積み立て投資と合わせて、 毎月/ボーナス月の積み立て額の妥当性を確認する

教育資金1~教育資金3の月々/ボーナス月の積み立て額を合計して、各年の月々の積み立て額とボーナス月の積み立て額を求めます(上の表の下部、「積立額」の行)。

また、兄弟がいれば兄弟の分の教育資金や住宅資金、老後資金なども同様にここで集計します。

なお、ここでは説明を簡単にするため他の資産運用については省略しています。

集計が終わったら、各年の毎月/ボーナス月の積み立て額が無理のないものか確認します。

もし積み立てが難しい金額のときは、積立期間を延ばしたり、月々/ボーナス月の配分を変更したりして調整します。

それでも実現が難しい金額の場合は、私立中学を公立中学に変更するなど想定進学コースを見直すか、奨学金や教育ローンの検討が必要となります。

積み立て投資を行う

上記の準備プランでは、積立期間中の年利を3%と設定しました。

現在の低金利下では銀行の定期預金でこれを実現することはできませんので、投資信託など株式を含む資産で運用することが想定されます。

子供の教育資金の運用は非課税口座であるジュニアNISA口座で行うのが最適かと思います。

(ご注意:ジュニアNISAは2023年末で制度が廃止され、新規の投資ができなくなります)

証券会社にジュニアNISA口座を開き、世界株式のインデックスなどに連動する投資信託を積み立てるのが一般的です。

ジュニアNISA口座での投資や運用成績(みつぞうの例)について次の記事で紹介しています。

年に一回は投資の状況を確認する

ジュニアNISAの投信積み立ての設定を一度行えば、あとは自動的に買い付けが行われるので、ほっておいてもかまいませんが、年に一度は運用状況を確認しましょう。

まとめ

- 子供の想定進学コースを決める

- 毎年の教育費をライフプラン表に記入する

- 教育資金の準備プランを作る

- 子供が何歳になるまでにいくら準備するか決める

- 毎年の積み立て計画を立てる

- 各年の毎月/ボーナス月の積み立て額を求める

- ジュニアNISA口座で世界株式に連動するインデックス投資信託を積み立てる

いかがでしたか?

今回は、教育資金の準備プランについて、ご紹介しました。

アザラシの赤ちゃんは2週間で親離れしますが、人間は大卒の場合で22年間親が面倒を見る必要があります。

教育資金は金額が大きく短期間で準備することは難しいものです。

子供が生まれたら、すぐに準備プランを作って毎年コツコツと積み立てることをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も教育資金について役立つので、参考にしてみてください。

【運用成績】ジュニアNISAで投信積み立て | 3年間の含み益は30万円超に!

#ジュニアNISA #インデックス投資 #ファミリー世帯 #積み立て貯蓄 #教育費 #長期投資

コメント お気づきの点がありましたら、お気軽にお書きください。