こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

今日は、「マッチング拠出とiDeCoはどちらを選ぶか?」についてご紹介します。また、筆者の2023年1月時点の運用成績(2018年3月から59か月間)もご紹介します。

この記事を読むと次のことがわかります。

- 企業型DCのマッチング拠出とiDeCoはどちらを選ぶか

- iDeCo(イデコ)での運用成績の事例

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

iDeCo(イデコ)って何?という方は、先に次の記事をご覧ください。

企業型DCのマッチング拠出とiDeCo (イデコ)は何が違う?

企業型DCのマッチング拠出って何?というかたは、初めにこちらをご覧ください。

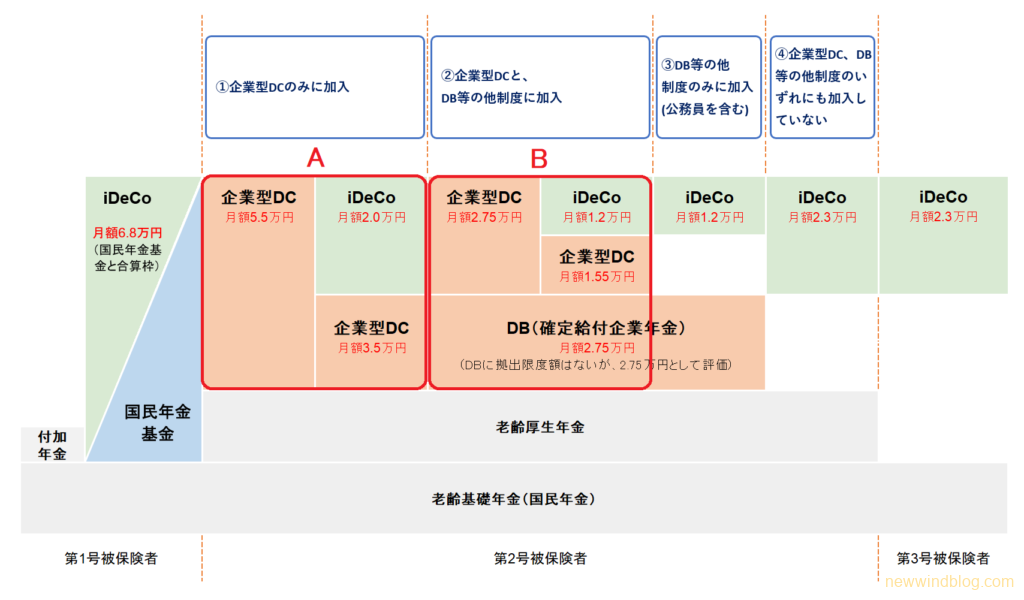

iDeCoの限度額はいくら?(おさらい)

iDeCoの拠出限度額は、国民年金の被保険者種別と、勤め先の企業年金の導入状況(会社員の場合)によって異なります。

確定拠出年金の拠出限度額

2022年の制度変更で企業型DCとiDeCo(イデコ)の併用が可能に!

従来、勤め先で企業型DCを導入している場合、iDeCoを併用するためには、企業型DCの規約変更が必要でした。

しかし、2022年10月の制度変更で企業型DCの規約変更が不要になりました。

これにより、企業型DCに加入する多くの会社員がiDeCoに加入できるようになったのです。

- 企業型DCのマッチング拠出とiDeCoの併用は不可

- 企業型DC(事業主掛金)と合算して、5.5万円(月額)が上限

- 企業型DCの掛け金が各月拠出であること

上の「確定拠出年金の拠出限度額」の図で、

- Aは、企業型DCのみ、または企業型DCとiDeCoの併用

- Bは、確定給付年金+企業型DC、またはさらにiDeCoの併用

のケースです。

この記事では、図のAまたはBに該当する方が、企業型DCのマッチング拠出とiDeCoのどちらを利用するのが有利なのかを整理したいと思います。

| マッチング拠出 | iDeCo(イデコ) | |

|---|---|---|

| 口座 | 企業型DCと同じ | 企業型DCと別口座 |

| 口座管理料 | 〇(事業主が負担) | ×(本人が負担) |

| 掛け金の拠出 | 本人が拠出(事業主掛金に上乗せ) | 本人が拠出 |

| 入金 | 給与天引き | 自分で証券口座に入金するか、 銀行から証券口座への自動引き落としなどの 手続きが必要 |

| 限度額 | ・事業主掛金との合計額の上限 ・企業型DCのみ:5.5万円 ・他の企業年金あり:2.75万円 ・マッチング拠出の上限:事業主掛金と同額 | ・企業型DCとの合計額の上限(内iDeCoの上限) ・企業型DCのみ:5.5万円(2万円) ・他の企業年金あり:2.75万円(1.2万円) |

| 運用商品 | 選択肢が狭い (企業型DCで採用されたもの) | 選択肢が広い (品揃えが豊富な金融機関や、気に入った 運用商品がある金融機関を選べる) |

| 年末調整 | 金額の確認のみ (会社が保険料控除申告書に記入) | 小規模企業共済等掛金控除への金額の記入と 証明書の提出が必要 |

| 給付事務 手数料 | 440円/回 | 440円/回(企業型DCとiDeCo両方にかかる) |

共通の特長

・所得税/住民税の節税効果がある(所得控除の対象になる)

企業型DCのマッチング拠出とiDeCo (イデコ)はどちらを選ぶか?

マッチング拠出とiDeCoの違いは判りましたか?

はい…。でも私はどちらを利用すればよいでしょうか?

心配ありません。

拠出額を優先する場合、運用商品を優先する場合、お手軽さを優先する場合の3つのパターンに分けて説明しますので、自分に合った方法を選んでください。

拠出額の最大化を優先する場合

マッチング拠出とiDeCoは拠出額の上限が決まっています。

また、勤め先がDB(確定給付年金)など他の企業年金を導入しているかどうかで、上限額が変わります。

それぞれのケースについて、以下で確認してみましょう。

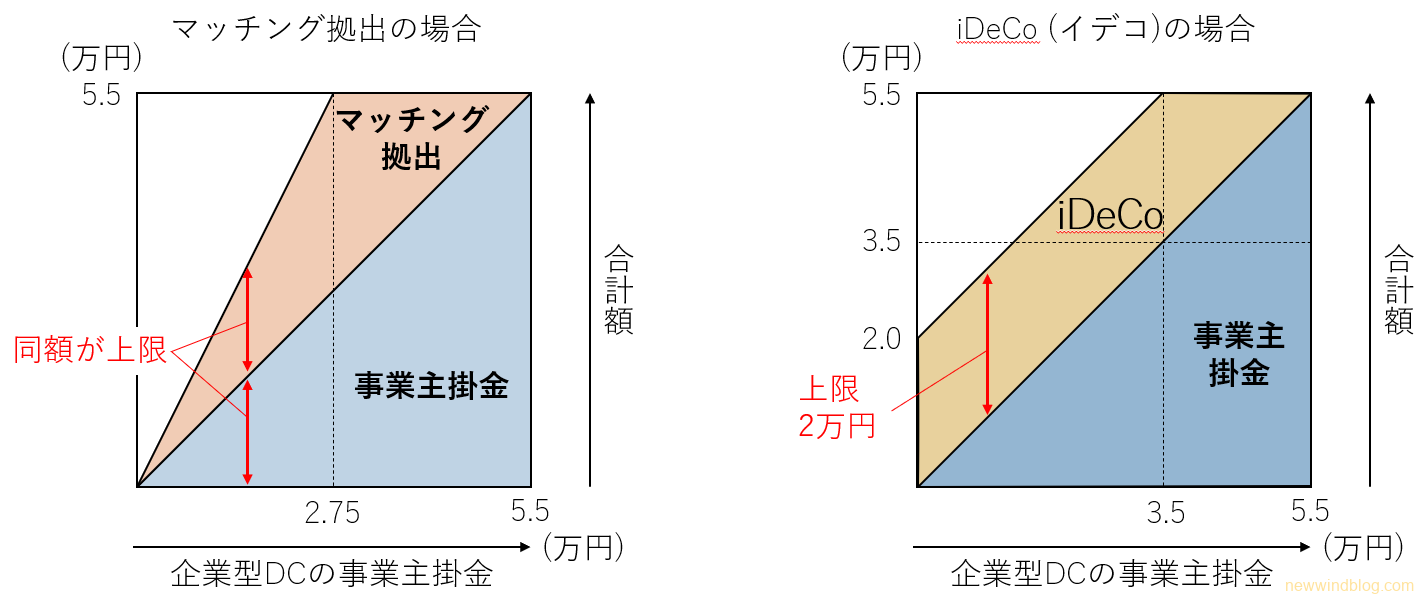

企業型DCだけの場合

マッチング拠出とiDeCo (DCのみ)

勤め先の企業年金が企業型DCだけの場合の拠出額を示したのが、上の図です。

マッチング拠出(左図)は、企業型DCの事業主掛金額と同額が上限なので、事業主掛金が少ないと月々の拠出額をあまり増やせません。

一方、iDeCo(右図)は上限が2万円なので、事業主掛金が少ない人でも一定の拠出額を確保できます。

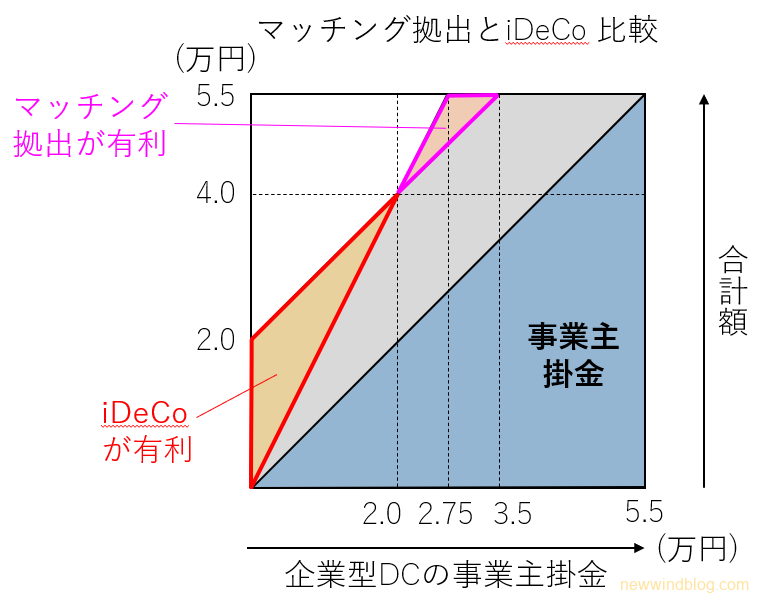

マッチング拠出とiDeCo比較 (DCのみ)

上図は、マッチング拠出とiDeCoの限度額を比較したものです。

事業主掛金が2万円以下(赤色の線で囲んだ部分)では、iDeCoの方がより多くの掛け金を拠出できます。

逆に、事業主掛金が2万円以上3.5万円未満(ピンク色の線で囲んだ部分)では、マッチング拠出の方がより多くの掛け金を拠出できます。

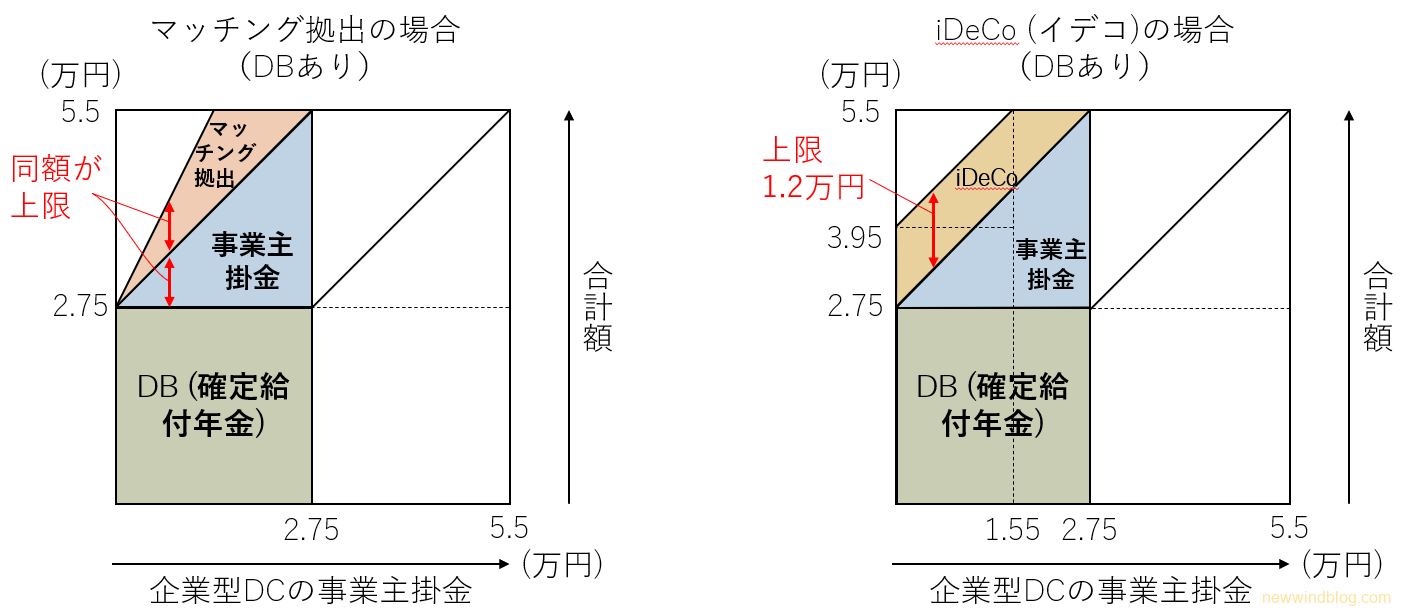

企業型DCのほかにDB(確定給付年金)などの企業年金がある場合

マッチング拠出とiDeCo (DC+DB)

上図は、勤め先が企業型DC以外に確定給付年金(DB)などの企業年金を導入している場合の拠出額を示しています。

DB(確定給付年金)は2.75万円とみなすので、残りの拠出額は2.75万円までです。

マッチング拠出(左図)は、事業主掛金が少ないと月々の拠出額を多くできないのは同じです。

iDeCo(右図)はこのケースでは上限が1.2万円です。

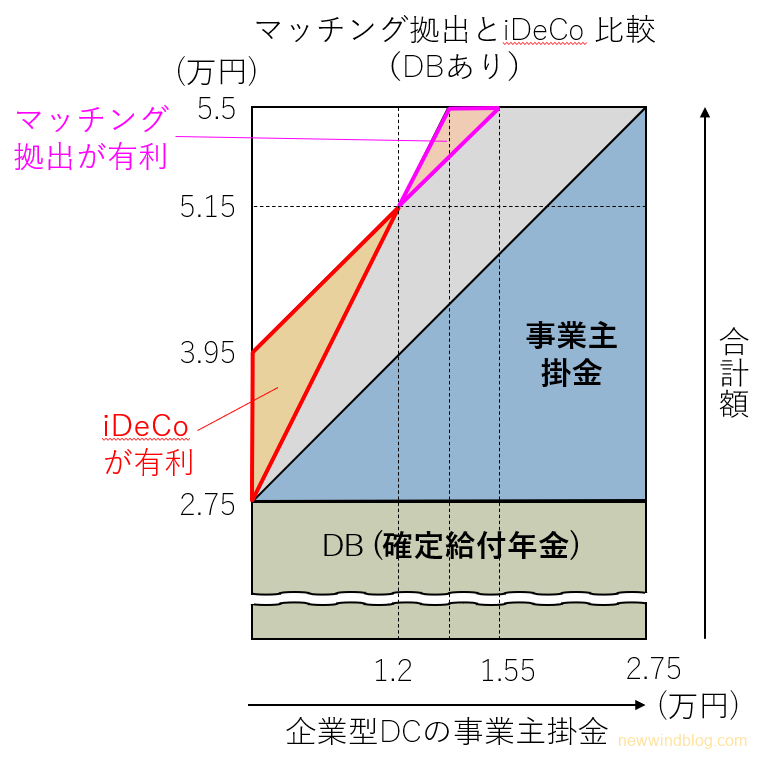

マッチング拠出とiDeCo比較 (DC+DB)

上図は、DBありのケースにおいて、マッチング拠出とiDeCoの限度額を比較したものです。

事業主掛金が1.2万円以下(赤色の線で囲んだ部分)では、iDeCoの方がより多くの掛け金を拠出できます。

逆に、事業主掛金が1.2万円以上1.55万円未満(ピンク色の線で囲んだ部分)では、マッチング拠出の方がより多くの掛け金を拠出できます。

運用商品を優先する場合

拠出額の上限については、前述したとおりですが、企業型DCでは選択できる運用商品が少なく、希望の運用商品がないことがあります。

このような場合は、ご希望の運用商品がiDeCoで買える証券会社に口座を開き、iDeCoを利用して積み立てるのが良いと思います。

- メリット

- 希望の商品で積み立て投資ができる

- デメリット

- 確定拠出年金の口座が2つになる、口座管理手数料がかかるなどiDeCoのデメリットがある

- 企業型DCの事業主掛金額によっては、毎月の積み立て額がマッチング拠出より少なくなる

(事業主掛金が比較的多い場合)

お手軽さを優先する場合

難しいことはいいから、一番お手軽にできる方法はないかしら?

拠出額とか運用商品とかは別にして、一番シンプルな方法はマッチング拠出を利用することです。

勤め先で手続きをすれば、給与から天引きされて毎月の企業型DCの事業主掛金とともに積み立て投資されます。

- メリット

- 企業型DCの1口座で管理できてシンプル

- 給与天引きで拠出でき、年末調整もらくちんで節税もできる

- デメリット

- iDeCoを利用する場合より毎月の積み立て額が少なくなることがある(事業主掛金額が少ない場合)

- 企業型DCで用意された商品しか買えない

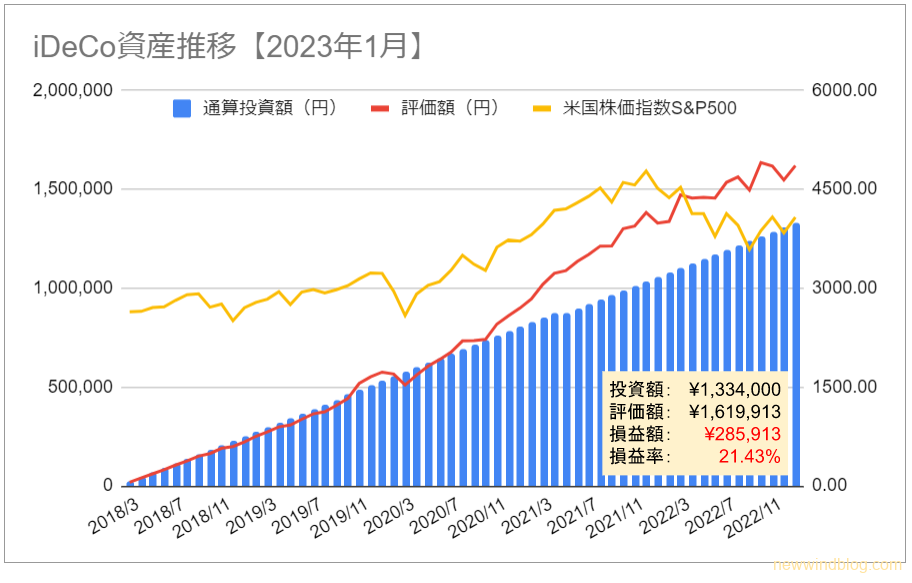

【2023年1月】 iDeCo(イデコ)の運用成績は、含み益28万円

筆者は2018年3月からiDeCoを運用していますので、2022年3月でちょうど4年と11か月が経過しました。

最新の運用成績について以下でご紹介します。

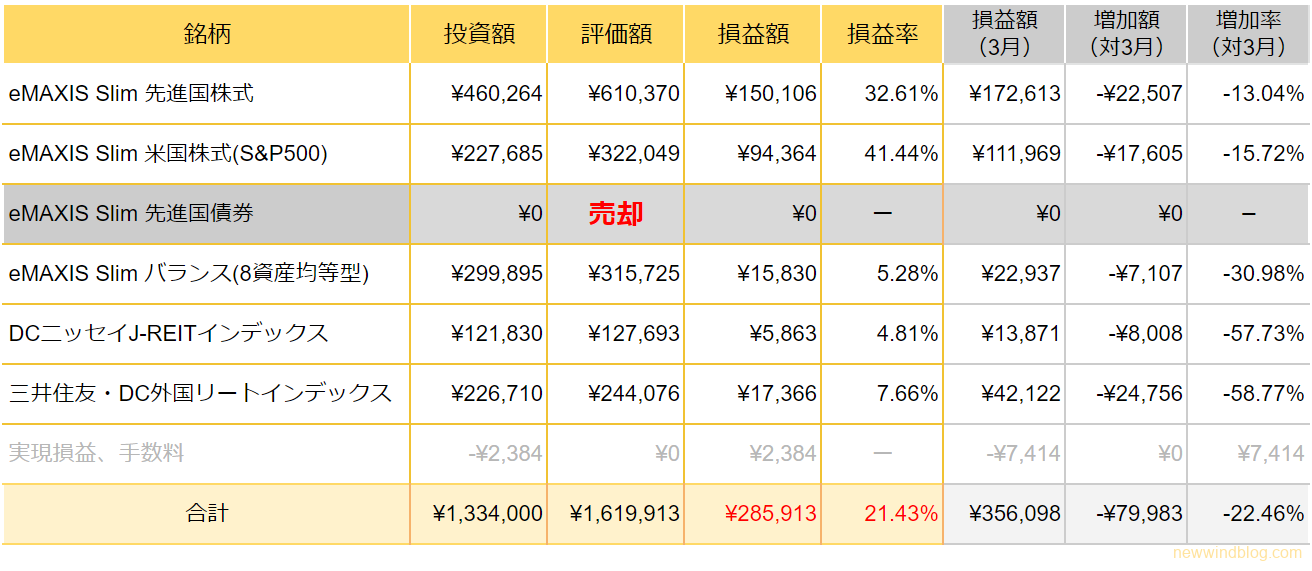

iDeCoの評価額は1,619,913円、評価損益は285,913円(+21.43%)となりました。

前回紹介した2022年3月は、評価損益約35万円(+31.92%)でしたので、この10か月で含み益が約8万円減少しました。

年平均利回りは4.35%となりました(3月の7.98%から減少)。

米国をはじめとする海外株式とバランス投信(8資産均等型)、国内外リートがすべて下落しました。

2022年は米国FRBの急速な利上げにより米株式は大幅に調整したこと、また利上げは不動産やリートにも逆風であったことが影響しました。

積み立ては継続していますので、株式市場とリート市場が上向けば、ほどなく損益は改善すると思います。

2018年3月からの資産推移は次の通りです。

2022年3月以降の世界情勢は、

- 2月、ロシアがウクライナに侵攻。間もなく1年になるが、いまだに収束の気配なし。

- 2021年から原油をはじめ商品価格が上昇していたところに、ウクライナ戦争が勃発したため、さらに高騰。世界的にインフレが進行。米消費者物価指数(CPI)は6月に9.1とピークを付けた後、12月の6.5まで徐々に下落基調。

- 米連邦準備制度理事会(FRB)は、2022年3月の0.25%利上げを皮切りに0.75%の利上げを4回実施。直近2月のFOMCでは0.25%の利上げを行い、政策金利は4.50%~4.75%に。各種経済指標を注視しながら、あと数回の利上げが想定されている。

- 米国の10年国債利回り(長期金利)は一時4.23%まで上昇したが、2023年1月時点では3.74%となっている。

- 日銀は12月の金融政策決定会合で、YCC(Yield Curve Control。目標の長期金利を維持する政策)の調整幅を見直すことを決定。市場は実質的な利上げと解釈。4月に任期が切れる次期日銀総裁には植田氏が起用される見込み。

- 日本では、オミクロン対応のワクチン接種も行われたものの、いくつかの感染ピークが発生。5月8日からはアフターコロナに向けて感染症法の2類から5類(季節性インフルエンザなど)に移行することが決まりました。

- 中国ではオミクロン株の感染者数の増加によって上海でロックダウンが実施され、経済に大打撃。12月には一部の地域での暴動をきっかけに「ゼロコロナ政策」が解除され、急速に感染が広がった。11億人が感染した可能性があるとの情報もあるが、現在は落ち着いている模様。

というような状況でした。

今後も、ウクライナ情勢と世界的なインフレの行方、FRBの動向、中国の景気/不動産などさまざまな不透明要因がありますが、引き続き注目していきたいと思います。

iDeCoの投資目的と方針

投資の目的と方針は従来から変更ありません。

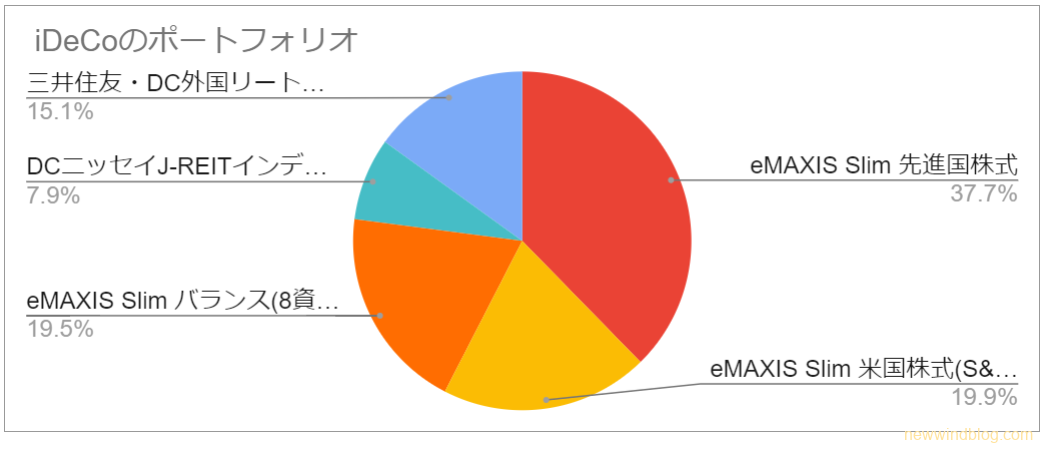

iDeCoのポートフォリオ

iDeCoのポートフォリオは上記の通りで、前回の2022年3月から変更ありません。

見直し前のポートフォリオはこちらの記事で確認できます。

ポートフォリオは、米国株を含む世界株式が57.6%、バランスファンドが19.4%、リート(日本、世界)が23.0%という割合に変わりました。

まとめ

いかがでしたか?

今回は、2022年の制度変更により企業型DCとiDeCoの併用がしやすくなったことから、マッチング拠出とiDeCoのどちらを選ぶべきかを整理しました。

また、筆者のiDeCoの運用成績(2023年1月時点)についてもご紹介しました。

専業主婦の iDeCoについては、拠出金に対する非課税の恩恵が受けられない点は不利ですが、運用益が非課税であることと受給時に退職所得控除を利用できるメリットはありますので、将来の年金資産の構築のため今後も活用していきたいと思います。

【auのiDeCo】

①スマホで年金管理

②運用しながらPonta ポイントをゲット!

③運営管理手数料が0円!

④目的に合わせて選ぶだけ!27商品をご提供

松井証券のiDeCo 3つのポイント

■運営管理手数料が0円で安心!

■厳選した低コスト商品で充実のラインナップ!

■創業100年の歴史と実績

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も老後資金について役立つので、参考にしてみてください。

【じぶん年金】高配当株の配当金(お金のなる木)で自分年金を育てよう

【高配当株】高配当利回りの株式の配当金でインフレに備えよう! | 金のなる木育成

【国民年金】老齢基礎年金は就職年齢によっては満額もらえない!?

#iDeCo #企業型DC #運用成績 #投資信託 #主婦 #インデックス投資

コメント お気づきの点がありましたら、お気軽にお書きください。