こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で、国民年金のしくみについて紹介しました。

国民年金の老齢基礎年金は、満額で年780,900円(令和3年度)もらえることがわかりました。

ところで、

満額でってことは、もっと少ない人もいるんだよね?

自分はいくらもらえるのかしら?

という疑問を感じる人は多いと思います。

今日は、国民年金のうちの「老齢基礎年金」について、もう少し踏み込んでご紹介します。

この記事を読むと、

- 老齢基礎年金はいくらもらえる?

- 老齢基礎年金を満額もらうにはどうすれば良い?

という疑問が解決します。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

学歴によって老齢基礎年金の受給額が変わる?

国民年金の保険料納付月数は?

学生のうちは学生納付特例制度を利用すれば、国民年金保険料の納付が猶予されます。

しかし、就職後に保険料を追納しないと、20歳になった月から就職した月の前月までの期間が未納となり、その分の老齢基礎年金が減額されることになります。

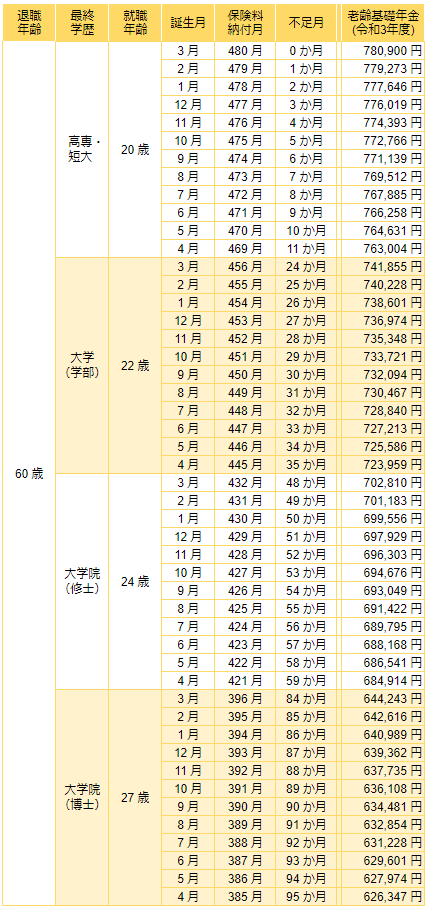

次の表は、60歳で定年退職する場合において、就職年齢と誕生月に応じた国民年金保険料納付月と老齢基礎年金額を表しています。

(前提:学生納付特例制度を利用後、追納なし。新卒で就職し60歳まで保険料を納付した場合)

表を見ると、20歳で就職した3月生まれの人は480か月納付するため老齢基礎年金を満額(令和3年度で78,900円)受け取れます。

一方、大学を卒業して22歳で就職した場合は、納付月が456か月~445か月となり老齢基礎年金は最大57,000円ほど少なくなります。

就職年齢によって受け取れる年金額が異なるだけではなく、誕生月によっても以外に差が大きいことがわかります。

驚いたわ。年金の保険料納付月って就職した年齢や誕生月によってこんなにも違うのね!!

そうですね。だから自分の年金記録をきちんと確認して、対策を考えておくのが大切です。

自分の年金記録の確認のしかたは、別の記事で紹介していますのでご覧ください。

老齢基礎年金を満額もらえないと何が困る?

では、老齢基礎年金を満額もらえないと何が問題なのでしょうか?

老齢基礎年金のメリット

国民年金の加入は20歳~60歳の国内在住者の義務ですので選択の余地はありませんが、加入することで受け取れる老齢基礎年金のメリットを確認しておきたいと思います。

老齢基礎年金のメリット

- 終身年金である(受給開始から死ぬまで受給できる)

- 年金額は保険料納付月に応じて決まる(現役時の収入とは無関係)

- 受給開始時期を選べる(繰り上げ受給、繰り下げ受給)

- 国が運営しているため民間に比べて破綻リスクが極めて低い

- 物価変動に応じて給付額が決まる

- 厚生年金加入者は、現役世代の5割程度の給付額

- その他

- 保険料の猶予/免除制度がある

- 保険料が所得控除(社会保険料控除)の対象となる

上記のように様々なメリットがありますが、何よりも終身年金であることが大きいと思います。

「人生100年時代」という言葉が表すように、自分がいくつまで生きるかは誰にもわかりません。

100歳まで生きたとしても、生涯受け取れる老齢基礎年金は強い味方になるといえます。

老齢基礎年金を満額受給するには?

終身年金である老齢基礎年金が満額受け取れない(減額される)のは、高齢になってからの生活に影響が大きいと考えられます。

ここでは、学生納付特例制度により猶予された保険料を追納をしていない場合など、60歳定年時に保険料納付月が480か月に達していないときの対策について考えてみます。

対策1:任意加入制度で60歳以降も国民年金に加入する

対策の一つ目は、国民年金の任意加入制度を利用することです。

第一号被保険者として国民年金に任意加入して、保険料納付月が480月になるまで保険料を納付すれば、老齢基礎年金を満額受給することができます。

国民年金の任意加入制度については、次の記事で説明していますのでご覧ください。

老齢基礎年金を増額できる付加年金もオススメです。

対策2:60歳以降も働く

対策の2つ目は、60歳以降も働くことです。

再雇用制度を使って現在の勤め先で継続して働くか、別の会社に再就職するか、いずれにしても会社で働いて厚生年金保険料を納めれば、老齢基礎年金の保険料納付月を増やすことができます。

働いて得た収入で生活すれば、老後資産を温存できるというメリットもあります。

対策3:老齢基礎年金を繰り下げ受給する

対策の3つ目は、老齢基礎年金を繰り下げ受給することです。

1か月繰り下げると年金額が0.7%増額され、最大5年(60か月)まで繰り下げることができます。

(出典:「老齢基礎年金の繰下げ受給」(日本年金機構))

保険料納付月が450月で、3年繰り下げた場合の年金額

増額率 = 0.7% × 36 = 25.2%

老齢基礎年金額(繰り下げしないで65歳から受給する場合)

= 780,900円 × 450 ÷ 480

= 732,094円

老齢基礎年金(3年繰り下げて68歳から受給する場合)

= 732,094円 × 125.2%

= 916,582円

上記の例では、65歳から受給すると732,094円ですが、36か月繰り下げると916,582円と繰り下げ前より184,488円も増額できます。

しかも、繰り下げ受給によって増額された年金額を生涯受け取ることができます。

まとめ

- 国民年金保険料の納付月数から老齢基礎年金の受給見込み額を確認する

- 未納付月数から満額にするための方策を検討・決定する

- 2.を実行する

いかがでしたか?

今回は、国民年金保険料の納付月が就職年齢や誕生月によって変わり、それが以外と老齢基礎年金額に大きく影響すること、そして老齢基礎年金を増やすための方策について、ご紹介しました。

一度、ご自分の年金記録を確認して、定年までの納付月と老齢基礎年金額を計算してみることをお勧めします。

自分が定年になったときに何か月不足するか確認して、対策を考えないといけないわね。若いうちなら時間を味方にして資産運用で老後資金を作ることもできるもの。

そうですね。資産運用の考え方も身についてきたみたいですね。素晴らしいです。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も老後の生活費について役立つので、参考にしてみてください。

コメント お気づきの点がありましたら、お気軽にお書きください。