こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

老後2000万円が話題になったのが2019年6月でした。

2020年には新型コロナウイルスのパンデミックによりステイホームを余儀なくされた20代~40代の人たちを中心として投資熱が高まり、国内ネット証券の口座開設数は驚異的な伸びを示しました。

それ以来、米国S&P500指数や世界株式指数に連動するインデックスファンドが高水準で買われ続けています。

ところで、

2000万円あれば老後は大丈夫なのかしら?

そもそも年金ってどういう仕組み?自分はいくらぐらいもらえるの?

という疑問を感じる人は多いと思います。

年金は何階建てとかって聞いたことあるけど、いまいちよくわからないですよね?

でもわからないままでは、漠然とした不安はいつまでもなくなりません。

今日は、年金制度のしくみについて、少し踏み込んでご紹介します。

この記事を読むと、

- 日本の年金制度の全体像

- 公的年金 (国民年金と厚生年金) の概要

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

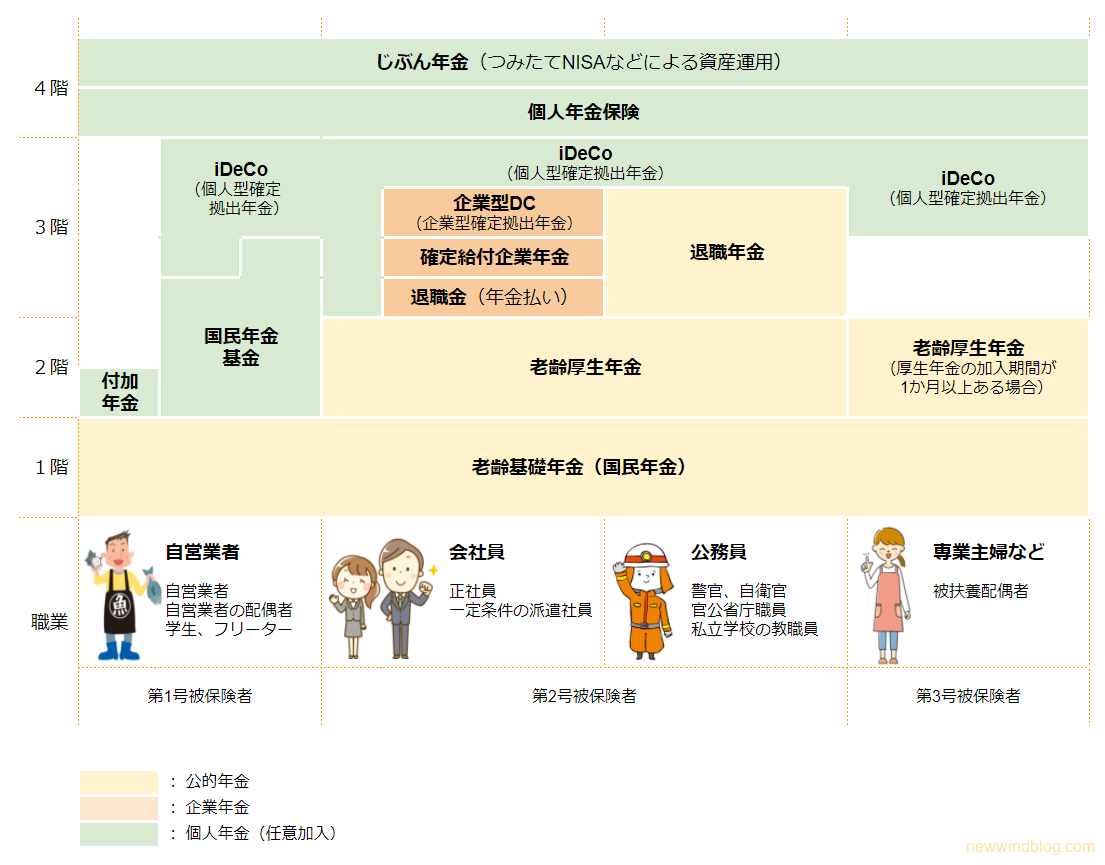

【年金のしくみ】会社員/公務員は3階建て、自営業者は1階建て

日本の年金システムを図に表すと次のようになります。

職業によって加入する年金が異なります。

会社員や公務員は3階建てですが、自営業者は1階部分しかありません。

公的年金や企業年金で足りない分は、任意に加入できる個人年金で準備する必要があります。

公的年金の被保険者の種類(種別)

公的年金の被保険者の種類(第1号~第3号)をまとめると次のようになります。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 加入する 公的年金 | 国民年金 | 厚生年金 (同時に 国民年金にも加入) | 国民年金 |

| 職業 | 自営業、学生、無職 ※20歳以上60歳未満 | 会社員、公務員 | 第2号被保険者に扶養 されている配偶者 ※20歳以上60歳未満 |

| 手続き | 市区町村役場 | 勤め先 | 配偶者の勤め先 |

| 保険料 | 国民年金保険料*1 ・各自が個別に支払う ・16,540円/月 (令和2年度) | 厚生年金保険料 ・労使折半 ・給与・賞与から天引き ・保険料率:18.3% | 負担なし ・支払い義務なし |

| 受給できる 老齢年金 | 老齢基礎年金 | 企業年金 老齢厚生年金 老齢基礎年金 | 老齢基礎年金 |

| 受給できる 他の年金 | 遺族基礎年金 障害基礎年金 | 遺族基礎年金 遺族厚生年金 障害基礎年金 障害厚生年金 | 遺族基礎年金 障害基礎年金 |

国民年金の被保険者の種別

参考:国民年金・厚生年金保険被保険者のしおり(令和3年度版)

学生は、学生納付特例制度により在学中の支払い猶予を受けることができます。また、親が子供の国民年金保険料を支払うと節税になりますが、これについては別の記事で詳しく説明しています。

企業年金は勤め先によって制度が異なりますので、勤め先の企業年金制度を確認してください。

また、各年金はそれぞれの受給要件を満たす場合に受給できます。

公的年金の概要

老齢基礎年金・老齢厚生年金の概要

| 老齢基礎年金 | 老齢厚生年金 | |

|---|---|---|

| 支給要件 | (1) 65歳に達していること (2) 公的年金の加入期間が 10年以上あること | (1) 65歳に達していること (2) 厚生年金の加入期間が 1か月以上あること (3) 老齢基礎年金が受給できる |

| 支給開始年齢 | 65歳に達した日の翌月 | 65歳に達した日の翌月 |

| 公的年金の 加入期間 | 10年 ≦ 保険料納付済み期間 + 保険料免除期間 + 合算対象期間(カラ期間) | 同左 |

老齢基礎年金・老齢厚生年金の概要

参考:老齢基礎年金(昭和16年4月2日以後に生まれた方)

老齢厚生年金(昭和16年4月2日以後に生まれた方)

老齢基礎年金の計算方法(令和3年度)

老齢基礎年金の年金額

$$\bf\scriptsize{老齢基礎年金(年額)\\ = 780,900円 × \cfrac{保険料納付月}{480月}}$$

保険料を40年間(480か月)納めると満額(780,900円。令和3年度の場合)を受け取ることができます。

老齢厚生年金の計算方法(令和3年度)

老齢厚生年金の年金額(昭和21年4月2日以降に生まれた方の場合)

$$\bf\scriptsize{老齢厚生年金(年額)\\ = 報酬比例年金額(a + b) + 経過的加算 \\ + 加給年金額}$$

・平成15年3月までの被保険者期間分

$$\bf\scriptsize{ a = 平均標準報酬月額 × \cfrac{7.5}{1000}\\ × 平成15年3月以前の加入月数\\ × 従前額改定率 0.999}$$

・平成15年4月以降の被保険者期間分

(賞与分が年金額に反映)

$$\bf\scriptsize{ b = 平均標準報酬月額 × \cfrac{5.769}{1000}\\ × 平成15年4月以降の加入月数 \\ × 従前額改定率0.999}$$

平成15年4月以降、老齢厚生年金の保険料は賞与分を納めるように法改正されたため、それ以前と以後で年金額の計算式が異なります。

厚生年金の加入期間が平成15年4月以降の38年間で、平均年収が480万円 (月額40万円)の場合

$$\bf\scriptsize{ 報酬比例年金額 = 40万円 × \cfrac{5.769}{1,000} × 456月\\[20pt] = 1,052,200円 }$$

経過的加算(差額加算)

経過的加算

$$\bf\scriptsize{経過的加算額 = A - B\\[20pt] A = 1,626円 × 厚生年金加入月数(上限480月)\\[20pt] B = 780,100円\\ × \cfrac{20歳~60歳の厚生年金加入月数}{480} }$$

経過的加算は20歳未満と60歳以降の厚生年金加入期間に対して支払われる調整額です。

学生納付特例制度によって在学中の支払い猶予を受けて保険料を追納していないときは、60歳以降に再雇用などで働いて厚生年金を納めれば、その期間に対して経過的加算が受けられます。

加給年金

加給年金は厚生年金における家族手当に相当するもので、令和3年度の支給要件と金額は次のとおりです。

| 支給される人の要件 | 支給される人の配偶者の要件 |

|---|---|

| ・厚生年金の加入期間が20年以上 ・老齢厚生年金を受給できる65歳 になったときに、65歳未満の配偶者 または18歳以下の子(年度末時点) | ・65歳未満であること(65歳になると終了。 子は18歳経過後の年度末になると終了) ・生計維持関係があること ・年収が850万円未満 |

加給年金の支給要件

| 対象者 | 加給年金額 | 特別加算額 | 合計金額(年額) |

|---|---|---|---|

| 配偶者 | 224,700円 | 166,000円 | 390,700円 |

| 1人目・二人目の子 | 各224,700円 | なし | 224,700円 |

| 3人目以降の子 | 各74,900円 | なし | 74,900円 |

加給年金の額

加給年金の支給要件を満たす夫 (65歳)、妻 (53歳)、子供 (17歳と15歳)の場合

$$\bf\scriptsize{ 加給年金の金額 = 390,700円 + 224,700 円\\ + 224,700 円 \\[10pt] = 840,100 円 }$$

| 年齢 (夫) | 年齢 (妻) | 年齢 (子1) | 年齢 (子2) | 妻分 (円) | 子1分 (円) | 子2分 (円) | 合計 (円) |

|---|---|---|---|---|---|---|---|

| 65 | 53 | 17 | 15 | 390,700 | 224,700 | 224,700 | 840,100 |

| 66 | 54 | 18 | 16 | 390,700 | 224,700 | 224,700 | 840,100 |

| 67 | 55 | 19 | 17 | 390,700 | 0 | 224,700 | 615,400 |

| 68 | 56 | 20 | 18 | 390,700 | 0 | 224,700 | 615,400 |

| 69 | 57 | 21 | 19 | 390,700 | 0 | 0 | 390,700 |

| … | … | … | … | … | … | … | … |

| 76 | 64 | 28 | 26 | 390,700 | 0 | 0 | 390,700 |

| 総受給額 | 6,036,600 |

加給年金の受給額計算例

現在の受給者は年金をいくらもらってる?

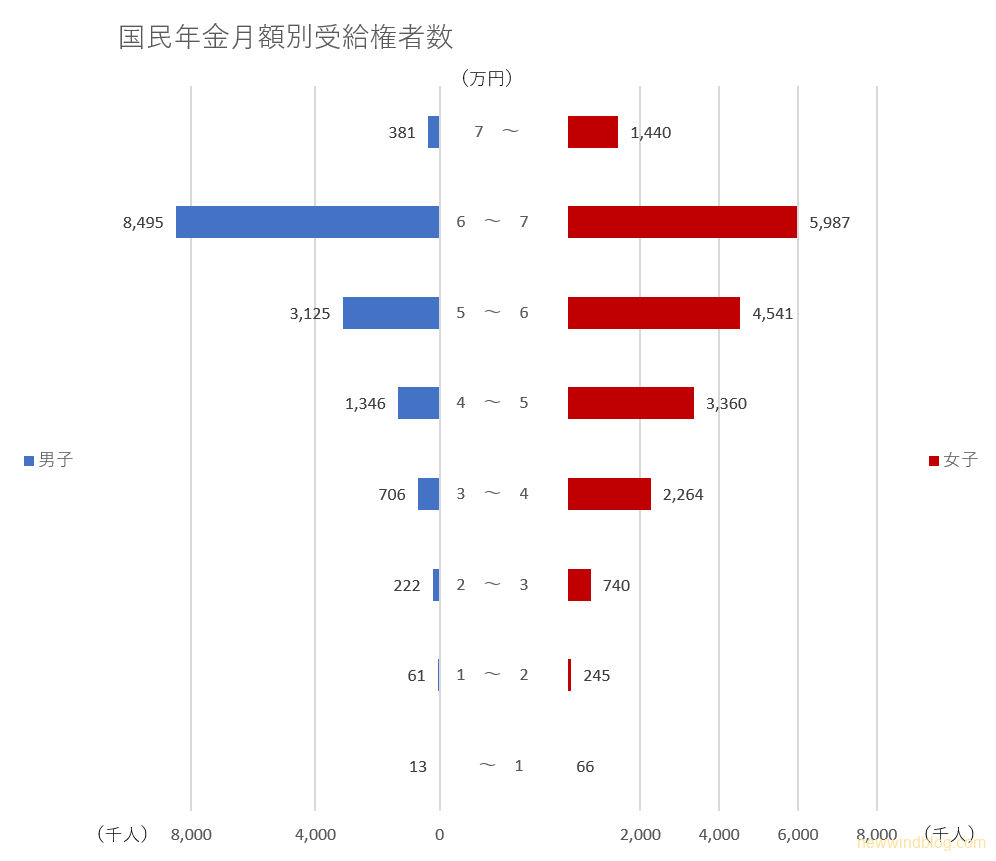

老齢基礎年金と老齢厚生年金の受給額の計算のしかたを見てきましたが、それでは、現在の受給者はいったいいくらぐらいもらっているのでしょうか?

国民年金の月額別受給権者数

以下のグラフは、国民年金の月額別の受給者数を表しています。

男女共に月額6~7万円(年額72~84万円)の受給者が多いことがわかります。

国民年金月額別受給権者数(令和元年)

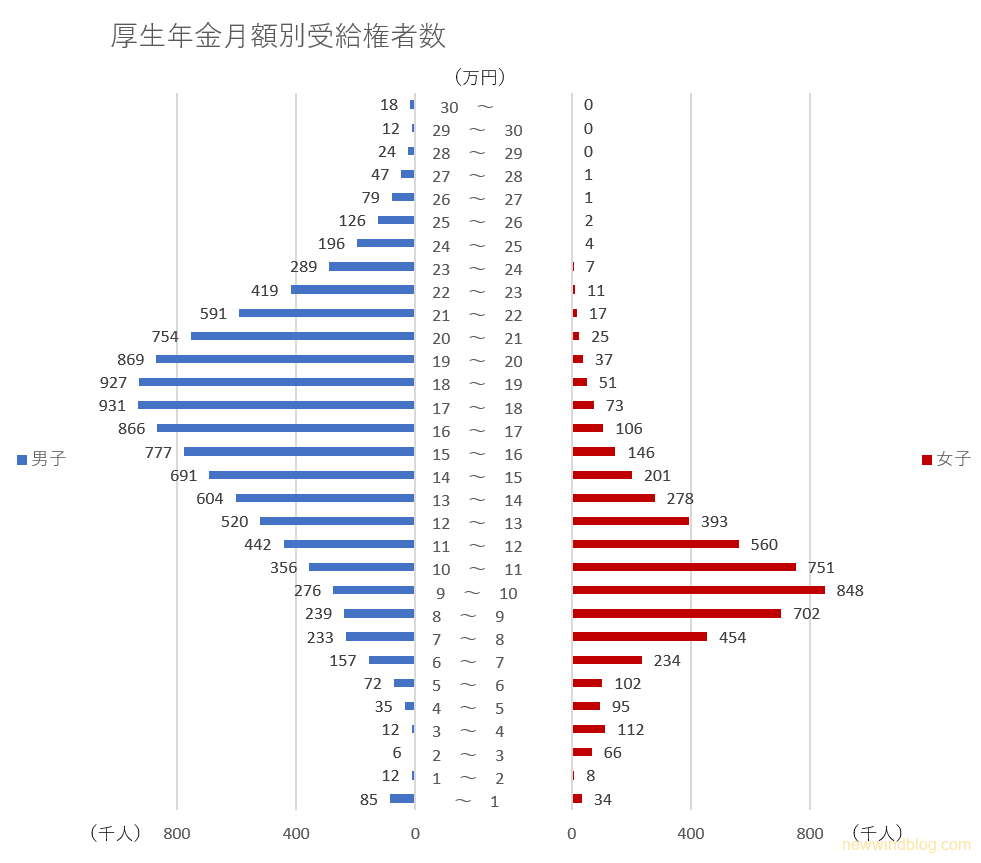

厚生年金の月額別受給権者数

以下のグラフは、厚生年金の月額別の受給者数を表しています。

男性は月額18万円(年額216万円)、女性は 月額10万円(年額120万円) の受給者が多いことがわかります。

現在の年金受給者(元会社員・元公務員)がもらう公的年金額は?

老齢基礎年金と老齢厚生年金の中央値を男女それぞれについて合計すると次のようになります。

現在の年金受給者 (元会社員・元公務員) がもらう公的年金受給額

- 男性の受給額 = 老齢基礎年金 6.5万円

+ 老齢厚生年金 18万円

= 月額 24.5万円 (年額294万円) - 女性の受給額 = 老齢基礎年金 6.5万円

+ 老齢厚生年金 10万円

= 月額 16.5万円 (年額198万円)

上記より、男性は月額24.5万円(年額294万円)、女性は月額16.5万円(年額198万円)が一般的な金額ということになります。

この数字は現在の受給者の金額別分布をもとに求めたもので、将来の受給世代が同等の金額を受給できることを示しているわけではありません。参考程度にご覧ください。

まとめ

いかがでしたか?

今回は、日本の年金制度の全体像と公的年金の概要について、ご紹介しました。

年金ネットや年金定期便などを参考に自分の将来の年金額をシミュレーションして、不足分はじぶん年金などを検討されることをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も老後の生活費について役立つので、参考にしてみてください。

#国民年金 #厚生年金 #企業年金 #企業型DC #iDeCo #退職金 #会社員 #主婦

コメント お気づきの点がありましたら、お気軽にお書きください。