こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

前回、年金にかかる所得税と住民税を試算しました。

年金収入が年300万円のモデルケースでは、年間の所得税/住民税の合計は、約11万3千円でしたね。

さて、定年退職後の社会保険についてはどうでしょうか。

(令和3年度横浜市国民健康保険料を反映 2021年6月20日)

退職後の健康保険ってどうなるの?

という疑問を感じる人は多いと思います。

健康保険や介護保険などの社会保険料がいくらかかるか、年金収入から引かれる額がわからないと不安ですよね?

この記事を読むと、

- 年金生活の健康保険は何がある?

- 年金生活の社会保険料はいくらかかる?

という疑問が解決します。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

年金生活で入れる健康保険は何がある?

勤め先を定年退職したあと、加入できる健康保険には、次のものがあります。

医療費の自己負担割合(法定分)は共通で、69歳以下が3割、70歳以上が2割(現役並所得者は3割)です。

健康保険は、退職した会社の健康保険組合や住所地の自治体によって、制度や保険料が異なります。

受けられるサービスと加入条件、保険料を比較して、そのときどきの年齢や条件に応じた保険制度を検討しましょう。

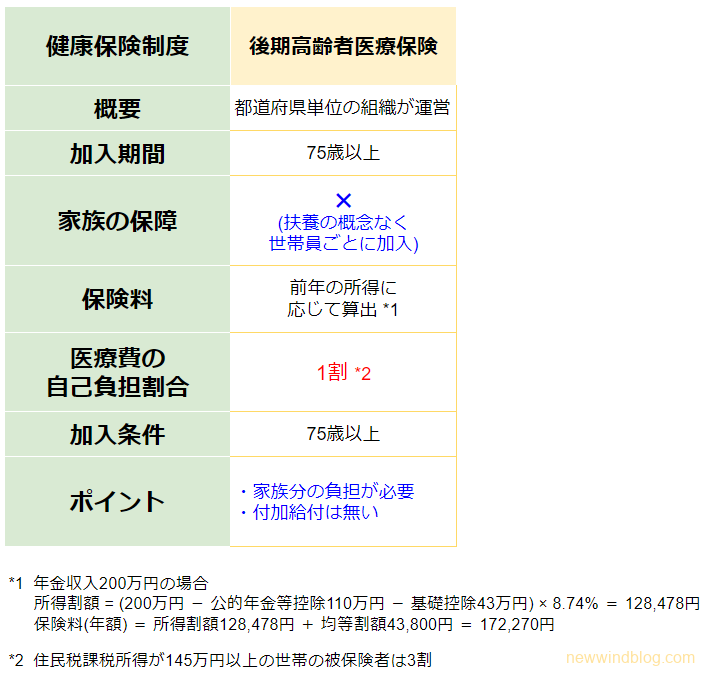

なお、75歳になると、全員共通の後期高齢者医療制度に加入することになります。

まずは、勤め先の健保組合や住所地の自治体の制度を、よく確認しましょう!

年金生活に必要な社会保険料

健康保険について、保険料の面から見てみましょう。

モデル世帯のケースで計算してみます。

- 世帯構成:夫(65歳)、妻(62歳/扶養家族)

- 年金収入(年額):300万円(他の収入は無し)

- 後期高齢者医療保険の試算では、10年後の年齢で収入は70万円増額(配偶者の年金分)したものとして計算。

なお、保険料は加入する健康保険組合や自治体の制度によって、異なりますので、ご参考程度にご覧ください。

| 保険制度 | 保険料(参考) | 備考 |

|---|---|---|

| 任意継続 健康保険 | 健康保険料: ¥410,000 × 88 / 1000 = ¥36,080 介護保険料: ¥410,000 × 17.3 / 1000 = ¥7,093 合計(月額): ¥36,080 + ¥7,093 = ¥43,173 合計(年額): ¥43,173 × 12 = ¥518,076 | ・全加入者の平均標準報酬 月額(410千円)から算出 ・被扶養者がいても追加負担は不要 |

| 特例退職 被保険者 | 健康保険料: ¥280,000 × 88 / 1000 = ¥24,640 介護保険料: ¥280,000 × 17.3 / 1000 = ¥4,844 合計(月額): ¥24,640 + ¥4,844 = ¥29,484 合計(年額): ¥29,484 × 12 = ¥353,808 | ・全加入者の平均標準報酬月額の 1/2(280千円)から算出 ・被扶養者がいても追加負担は不要 |

| 国民健康 保険(横浜 市の例) | 年金収入300万円のとき ¥25,700(月額)、¥308,390(年額) 年金収入400万円のとき ¥33,355(月額)、¥400,260(年額) 年金収入500万円のとき ¥41,930(月額)、¥503,160(年額) | 令和4年度保険料の料率等について(横浜市) |

| 家族の 健康保険の 被扶養者 | 追加の保険料負担は無し | − |

| 後期高齢者 医療保険 | 世帯主の保険料(年額):¥172,270 家族の保険料(国民健康保険/年額):¥59,570 合計(月額): ¥14,355 + ¥4,964 = ¥19,320 合計(年額): ¥172,270 + ¥59,570 = ¥231,840 | 神奈川県 後期高齢者医療広域連合 保険料試算シート(令和3年度分) |

加入する制度によって保険料はかなり違うみたいね。

年齢や条件によって加入できる制度が違うし、収入によって保険料が変わるみたいだね。

ライフマネジメント表を作って、将来の年金収入と支出を試算しておくのが重要です。それがあれば、何歳になったらどの健康保険制度に入れて、保険料はいくらぐらいかかるかを予測できますよ!

ライフマネジメント表を作成するときは、「家計診断BOOK」がおすすめです。

この本1冊で家計管理のしかたから、我が家のバランスシート、キャッシュフロー表、ライフマネジメント表の作成まで、家庭のお金のことが網羅されている、まさに「お金の教科書(家庭編)」ともいうべき本です。

現在は中古本しか手に入りませんが、ぜひお手に取ってライフマネジメント表の作成や家計の改善にお役立ていただければと思います。

まとめ

いかがでしたか?

定年退職後の年金生活で加入できる健康保険の種類と、必要な保険料の試算を行いました。

加入できる健康保険は、退職前の勤め先の健康保険組合や住所地の自治体によって、制度や保険料が異なります。

一度、勤め先や自治体に確認してみることを強くオススメします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も老後の生活費や社会保険について役立つので、参考にしてみてください。

#生活費 #医療費 #健康保険 #社会保険料 #後期高齢者医療制度

コメント お気づきの点がありましたら、お気軽にお書きください。