こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で会社員の所得税のしくみについて紹介しました。

今回は、年金受給者の所得税の計算のしかたについて、図を使って分かりやすく説明したいと思います。

この記事を読むと、

- 所得税のしくみ(年金受給者の場合)

- 所得税の計算のしかた(年金受給者の場合)

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

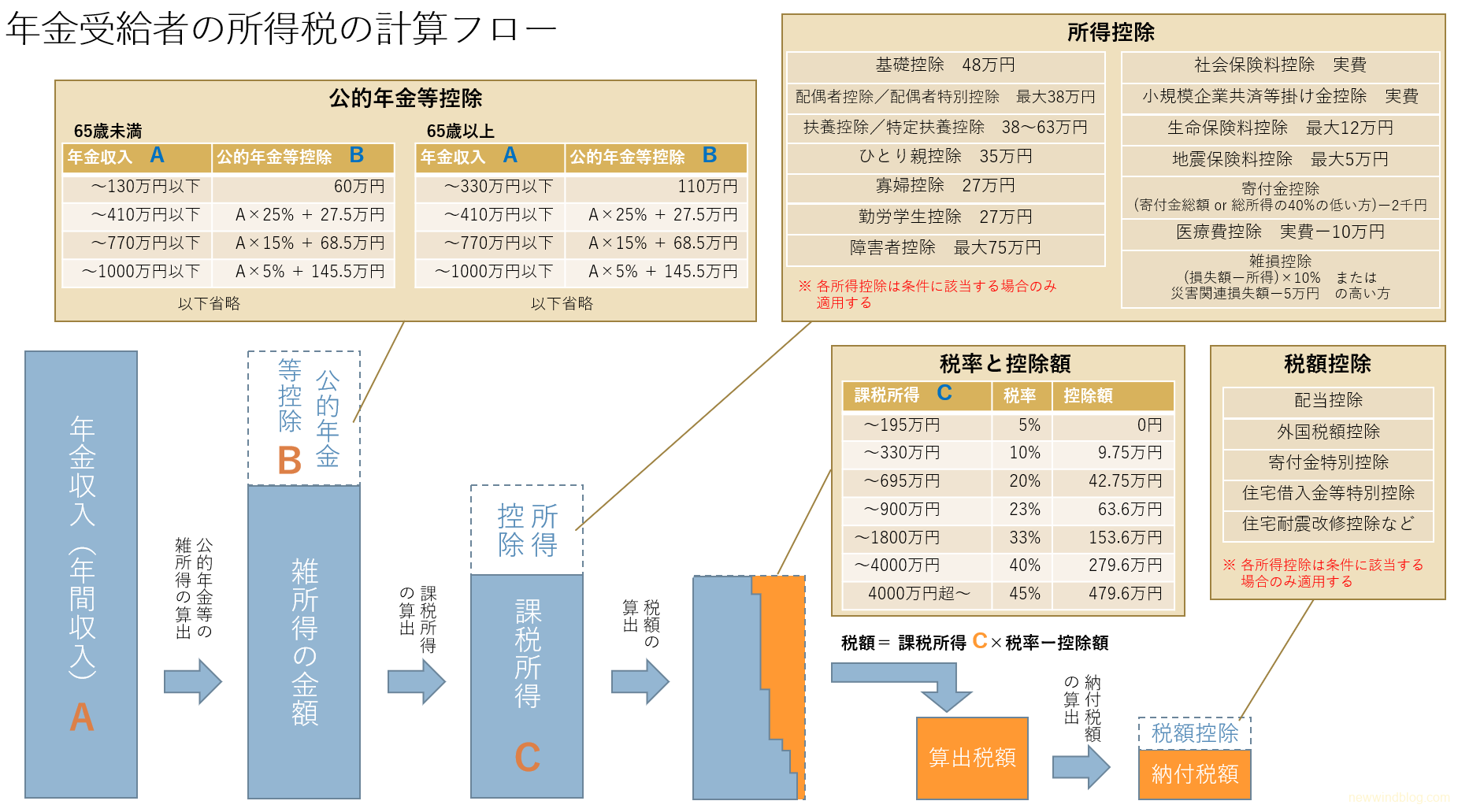

所得税のしくみは意外とカンタン!!

年金受給者の所得税のしくみを図解!

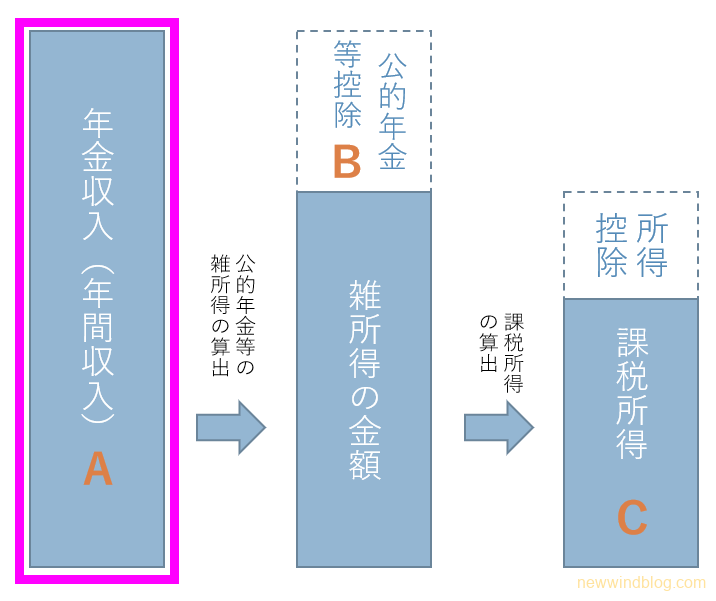

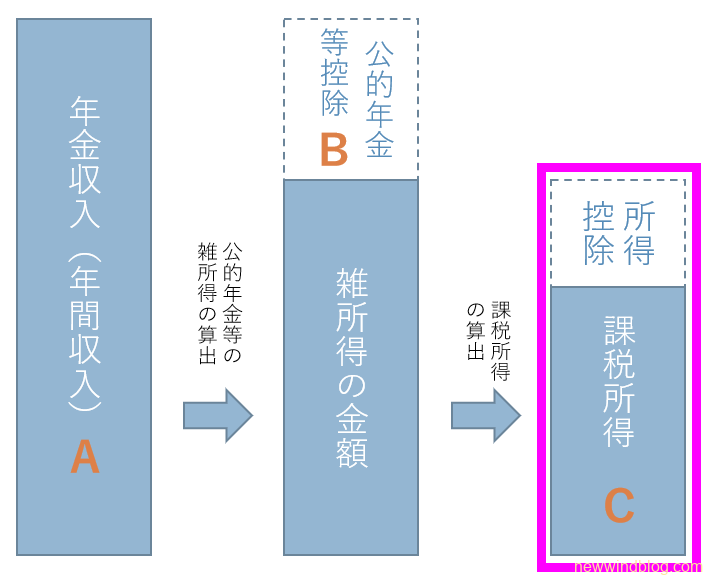

年金受給者の所得税のしくみを図に表しました。

画像をタッチ(クリック)すると拡大します。

ことばの意味

- 収入: 税金や必要経費を引く前の金額

- 所得: 収入から必要経費を引いた金額

- 年金収入: 公的年金などで得た収入(税金や社会保険料が引かれる前)の金額

- 雑所得:

公的年金等の雑所得 = 公的年金収入 - 公的年金等控除

それ以外の雑所得 = 収入 - 必要経費

所得税の計算のしかた(年金受給者の場合)

ここでは、年金受給者の所得税を計算する方法の概要を説明します。

なお、この記事では令和3年以降の場合で説明します。また、年金所得以外の所得が1000万円を超える場合の情報は省略しています。

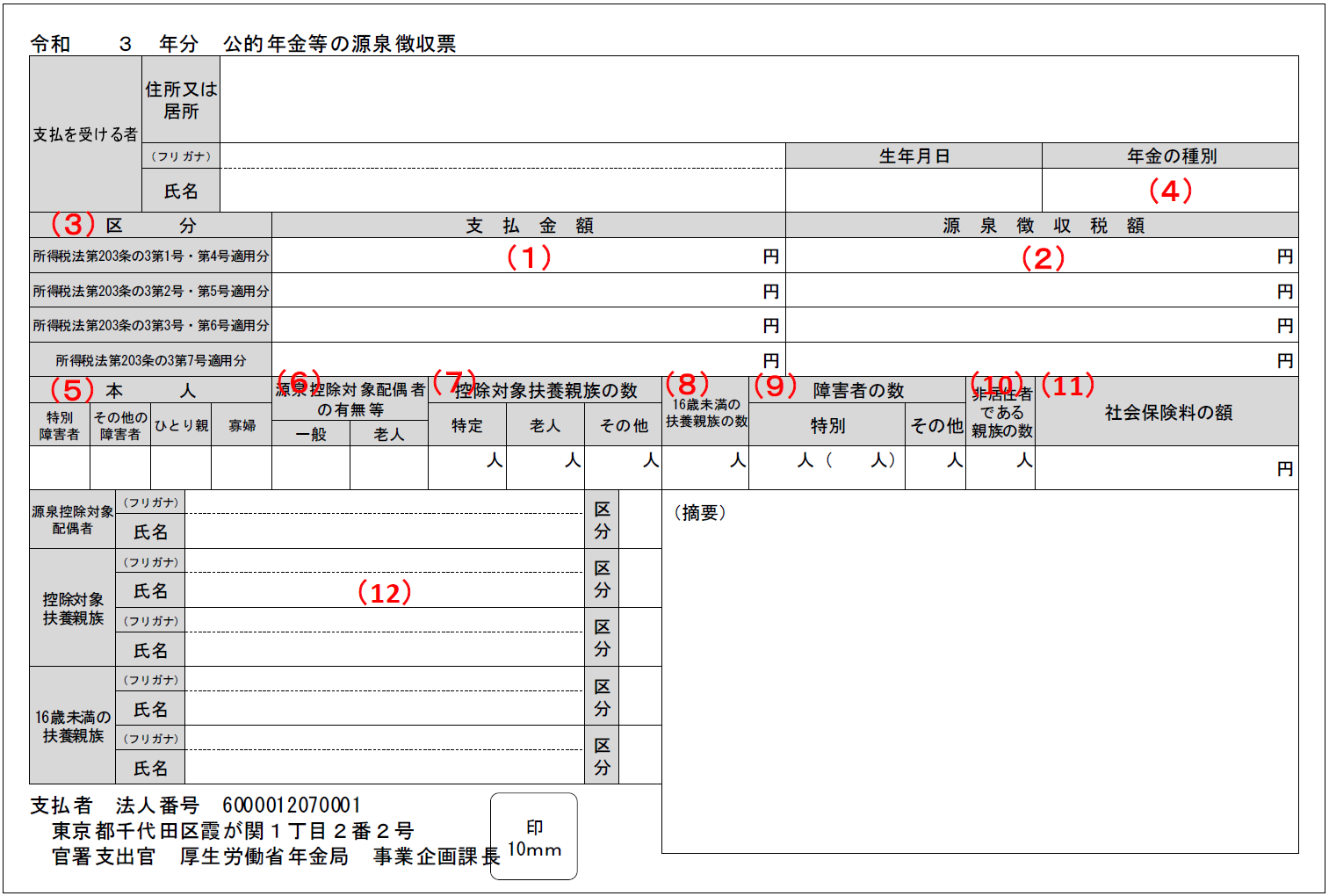

はじめに所得税を計算する年の公的年金等の源泉徴収票を用意してください。

所得税を計算する手順は次の通りです。

- 年間収入を求める

- 源泉徴収票の「支払金額」(1) が年金収入による年収です。

- 公的年金と企業年金など複数の公的年金収入がある場合はそれらの支払金額の合算額です。

- 公的年金:国民年金、厚生年金

- 企業年金:確定給付年金、企業型DC (確定拠出年金)、iDeCo (個人型確定拠出年金)など

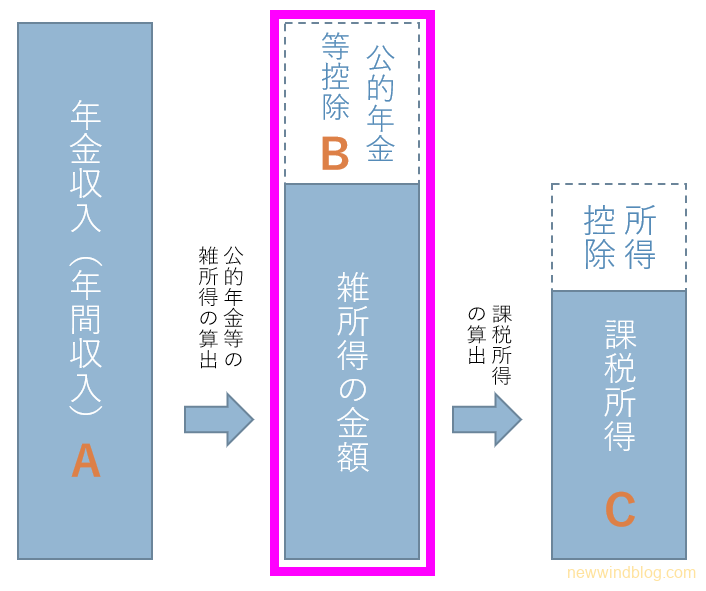

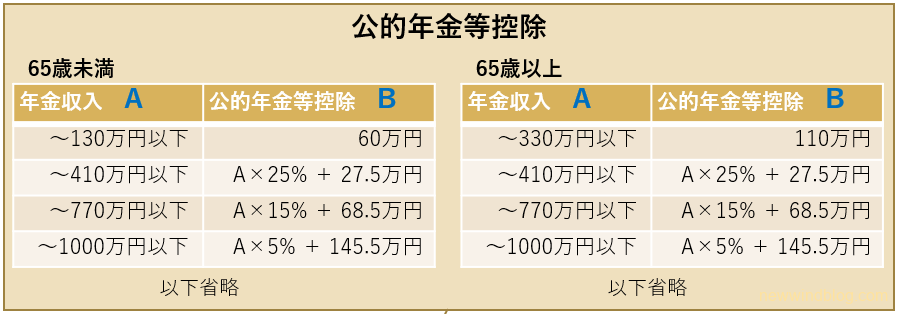

- 公的年金等にかかる雑所得を求める

- 上記の表により年金収入(A)に応じた計算方法で公的年金等控除(B)を求めます。

年金収入が300万円の場合は、次の式で求めることができます。

公的年金等控除(B) = 年金収入(A) × 75% ー 27.5万円

- 次の計算式により公的年金等にかかる雑所得を求めます

雑所得 = 年間収入(A) ー 公的年金等控除(B)

- 年齢が65歳未満で年金収入が70万円未満の方と、年齢が65歳以上で年金収入が110万円未満の方は非課税になりますので、以降の計算は不要です。

- 公的年金以外の雑所得(個人年金保険もこれに含まれる)があるときは、その収入から必要経費を引いた金額を上記の雑所得に加えます。

- 配当収入があるときは、年間の配当金の合計額(税引き前)を雑所得に加えます。

- 上記の表により年金収入(A)に応じた計算方法で公的年金等控除(B)を求めます。

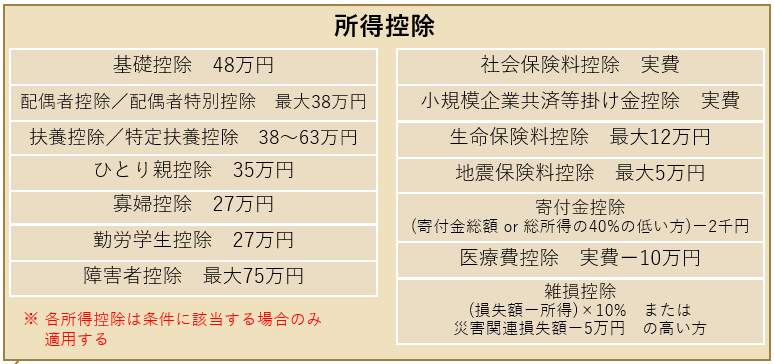

- 所得控除の金額を求める

- 所得控除には、上の表のような種類があります。これらの控除の中で自分と自分の世帯に該当する控除の合計額を求めます。

所得控除 = 基礎控除 + ・・・ + ・・・

- 所得控除の詳細については後述します。

- 所得控除には、上の表のような種類があります。これらの控除の中で自分と自分の世帯に該当する控除の合計額を求めます。

- 課税所得を求める

- 次の計算式により課税所得を求めます。

課税所得(C) = 雑所得 ー 所得控除

- 次の計算式により課税所得を求めます。

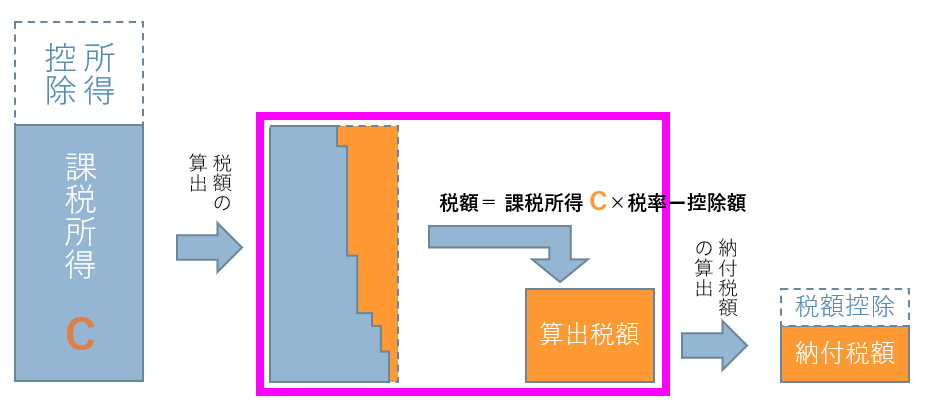

- 税率と控除額を求める

- 課税所得(C)に応じて税率と控除額が決まります。

- 課税所得(C)に応じて税率と控除額が決まります。

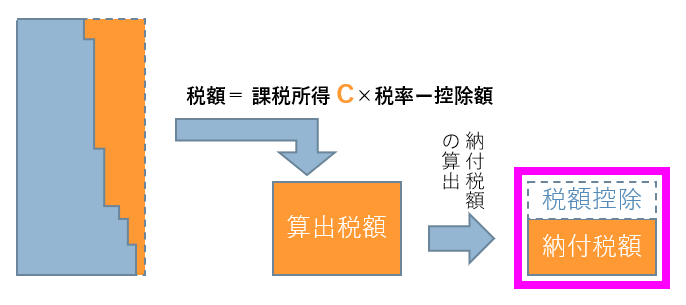

- 算出税額を求める

- 前のステップで求めた税率と控除額を用いて税額を算出します。

算出税額 = 課税所得(C) × 税率 ー 控除額

- 前のステップで求めた税率と控除額を用いて税額を算出します。

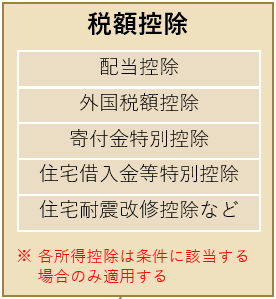

- 税額控除の金額を求める

- 税額控除には、上の表のような種類があります。これらの控除の中で自分に該当する控除の合計額を求めます。

税額控除 = 配当控除 + ・・・ + ・・・

- 税額控除については後述します。

- 税額控除には、上の表のような種類があります。これらの控除の中で自分に該当する控除の合計額を求めます。

- 納付税額を求める

- 前のステップで求めた算出税額から税額控除を引いて納付税額を求めます。

納付税額 = 算出税額 ー 税額控除

- 税額控除や一部の所得控除は年末調整では控除されませんので、それらの控除を受けるには確定申告を行う必要があります。

- 前のステップで求めた算出税額から税額控除を引いて納付税額を求めます。

所得控除/税額控除にはどんなものがある?

所得控除と税額控除の詳細については次の記事をご覧ください。

モデルケースで年金受給者の所得税を計算してみよう!

1.年金受給者の年間収入を求める

年金収入:300万円

配当収入:30万円

2.年金受給者の年間所得を求める

公的年金等控除

= 年金収入 300万円 × 25% + 27.5万円

= 102.5万円(①)

公的年金等にかかる雑所得

= 年金収入 300万円 - 102.5万円(①)

= 197.5万円(②)

年間所得

= 197.5万円(②) + 配当所得 30万円

= 227.5万円

3.年間所得から所得控除を引いて課税所得を求める

所得控除

= 基礎控除 48万円 + 配偶者控除 38万円

+ 社会保険料控除 34万円

+ 地震保険料控除 5万円

= 125万円

課税所得

= 年間所得227.5万円 - 所得控除 125万円

= 102.5万円

4.課税所得をもとに税額と控除額を求める

課税所得 102.5万円のときの税率と控除額

税率:5%

控除額:0円

5.算出税額を求める

算出税額

= 課税所得 102.5万円 × 税率 5%

- 0円

= 51,200円

6.税額控除額を求める

税額控除額

= 配当所得 30万円 × 10% = 3万円

7.納付税額を求める

納付税額

= 算出税額 51,200円 - 税額控除額 3万円

= 21,200円

年金収入と配当収入の源泉徴収税額の計算結果は次のとおりです。

確定申告をすると次の還付金が戻ります。

還付金額 = 150,300 - 21,200

= 129,100円

8.確定申告を行って還付金を受け取る

年金受給者の場合、扶養親族等申告書を提出することによって人的な所得控除は対応されますが、配当控除を適用するには確定申告が必要です。

配当控除などの税額控除は、算出税額から直接控除できるので節税効果が高いです。該当する控除が使用できるときは面倒がらずに確定申告を行いましょう。

公的年金等にかかる確定申告不要制度

次のすべての条件を満たすときは確定申告の必要はありません。

・公的年金等の収入金額が400万円以下

・公的年金等以外の所得金額が20万円以外(住民税の申告が必要なことがある)

確定申告が必要な場合

・医療費控除や配当控除などの申告をするとき

・外国の法令に基づく年金を受給するとき

まとめ

所得税の計算手順

- 年間収入(年金の合計額)を求める

- 年間収入から公的年金等控除を引いて雑所得を求める

- 所得控除の金額を求め、雑所得から所得控除を引いて課税所得を求める

- 課税所得から税率と控除額を求める

- 課税所得に税率を掛け控除額を引いて算出税額を求める

- 税額控除の金額を求める

- 算出税額から税額控除を引いて納付税額を求める

- 確定申告を行う

いかがでしたか?

今回は、所得税のしくみと計算のしかた(年金受給者の場合)について、ご紹介しました。

年金受給者の方は「公的年金等にかかる確定申告不要制度」の要件を満たせば確定申告の必要はありませんが、医療費控除や配当控除などの所得控除を受ける場合など確定申告をすれば税金の還付を受けられる場合がありますので、一度確認することをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も税金や節税について役立つので、参考にしてみてください。

【かんたん図解】わかる! 所得税の計算のしかた [会社員編]

【節税】株式の配当収入がある人は、確定申告をしないと損しているかも!? | 配当控除のススメ

【高配当株】損してませんか?専業主婦なら配当金の税金を取り戻せる!! | 確定申告のススメ

コメント お気づきの点がありましたら、お気軽にお書きください。