こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

インデックス投資で資産を1億円にしたいな

期間と積み立て額はどのくらい必要かしら?

という疑問を感じる人は多いと思います。

今日は、インデックス投資信託への積み立て投資で1億円の資産を作る場合について、金利、積み立て額、積立期間を試算してみましたのでご紹介します。

この記事を読むと、

- 資産1億円を達成するためには、いくらをどのくらいの期間積み立てが必要?

- 何歳から積み立て投資をすれば1億円が作れる?

という疑問が解決します。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

減債基金係数を使って、1億円貯めるのに必要な積み立て額と期間を求める

複利運用しながら積み立て投資を行う場合、目標金額を貯めるのに必要な積み立て額は「減債基金係数」で求めることができます。

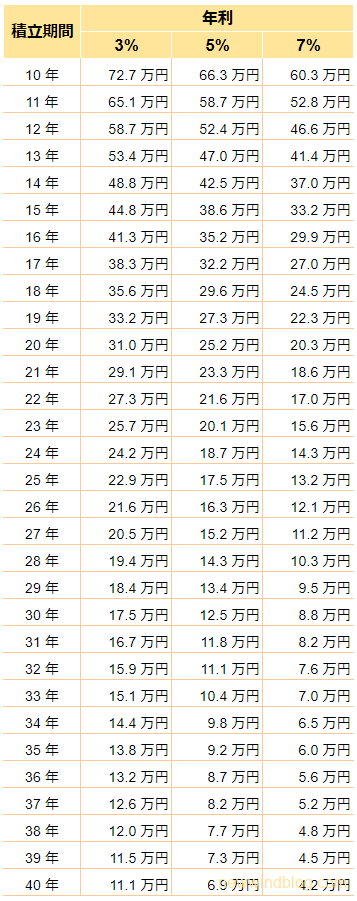

次の表とグラフは、減債基金係数を使って求めた1億円積み立てるための期間と積み立て額を表したものです。

上記の表やグラフからわかるように、投資期間が長いほど、金利が高いほど毎月の積み立て額は下がります。

20年の積み立て投資で1億円を貯めるためには、金利が7%でも毎月20.3万円を積み立てる必要があります。

一方、積立期間が40年の場合の月々の積み立て額は、金利7%で4.2万円、金利3%でも11.1万円で実現可能です。

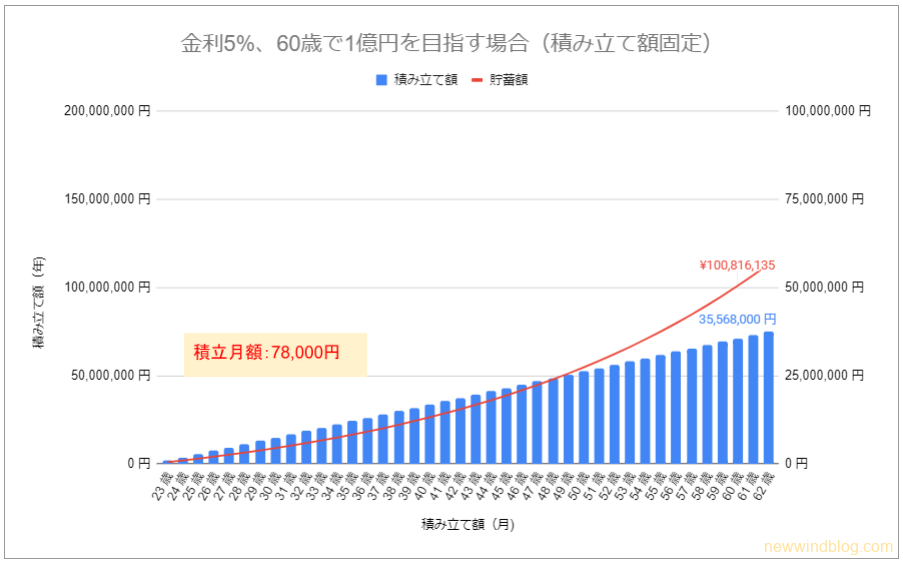

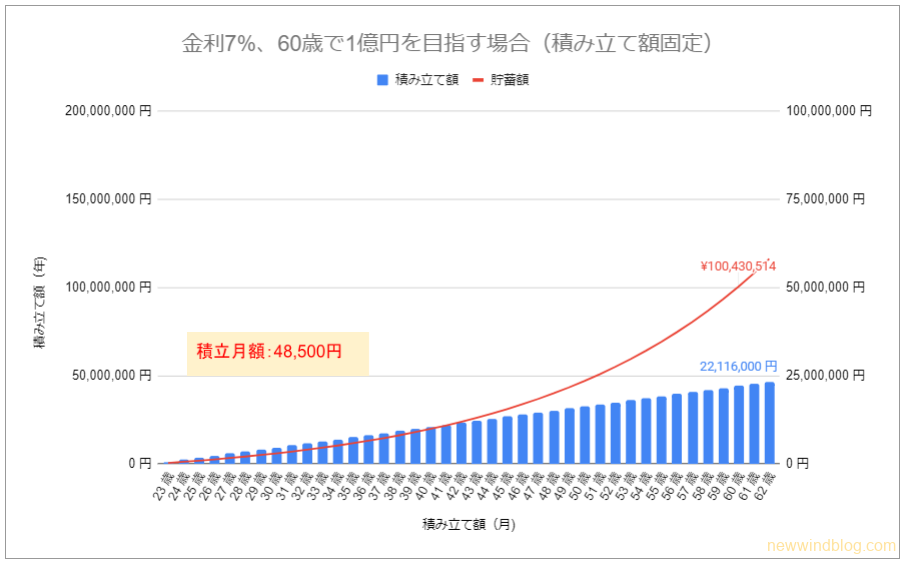

23歳から60歳までに1億円貯めるための積み立て額

23歳から積み立てて60歳までの38年間で1億円を貯める場合、金利が5%と7%のケースで積み立て額と貯蓄額の推移を表したのが以下のグラフです。

金利が5%の場合は、毎月78,000円を積み立てると60歳時点で約1億円になります。

この時は約3,560万円の投資総額が必要です。

金利が7%の場合は、毎月48,500円を積み立てると60歳時点で約1億円になります。

この時の投資総額は約2,210万円です。

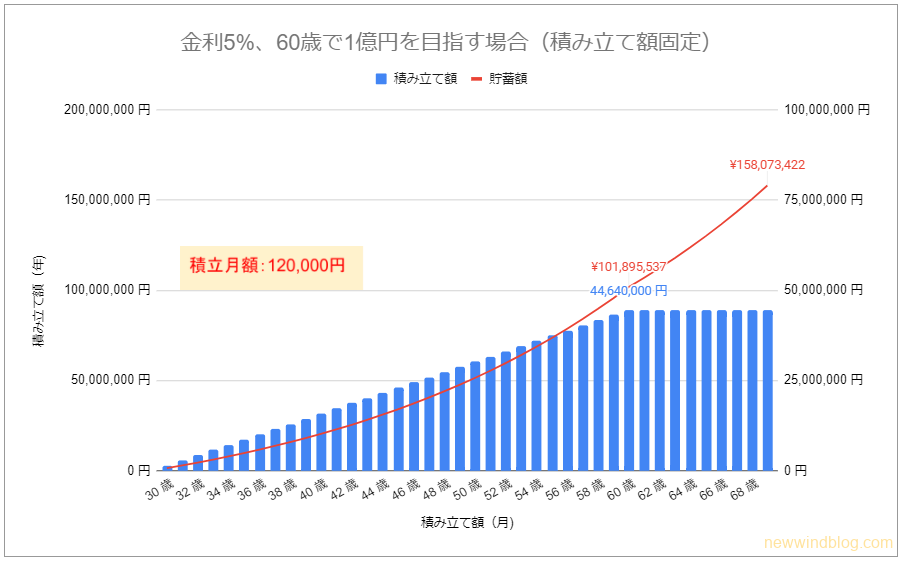

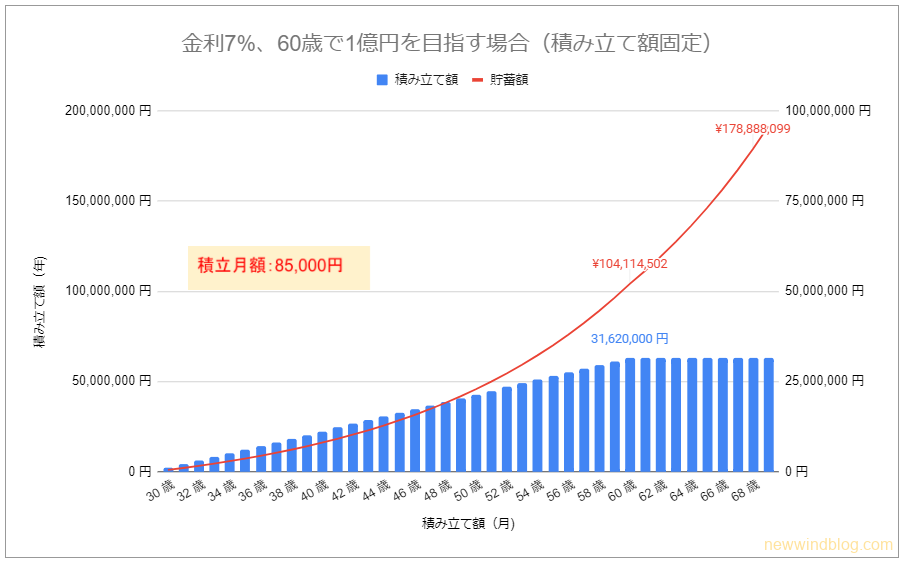

30歳から60歳までに1億円貯めるための積み立て額

次に、30歳から積み立てて60歳までの31年間で1億円を貯める場合を見てみましょう。

金利が5%の場合は、毎月120,000円を積み立てると60歳時点で約1億円になります。

この時は約4,464万円の投資総額が必要です。

また、60歳で積み立てを停止後9年間も5%で運用した場合、貯蓄額は約1億5800万円まで増加します。

金利が7%の場合は、毎月85,000円を積み立てると60歳時点で約1億円になります。

この時の投資総額は約3,162万円です。

60歳で積み立てを停止後9年間も7%で運用した場合、貯蓄額は約1億7890万円まで増加します。

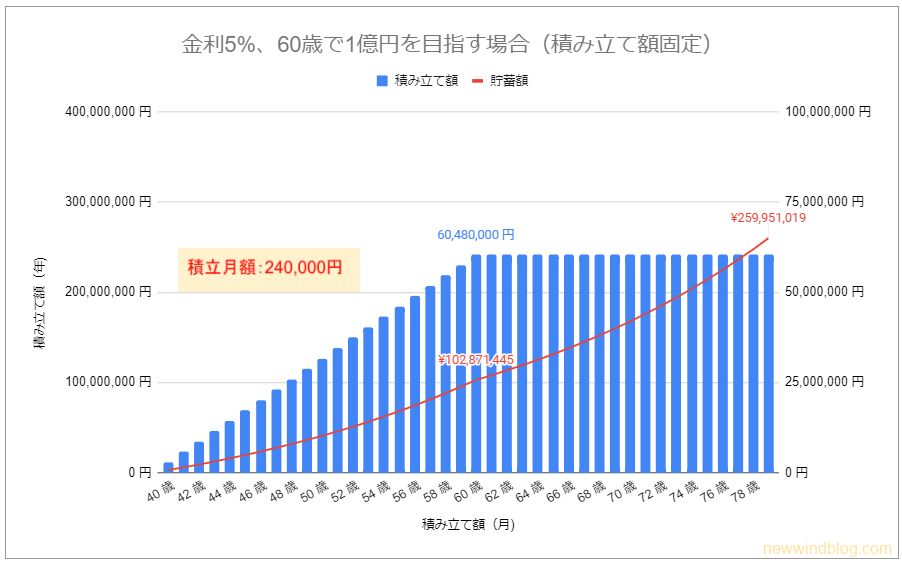

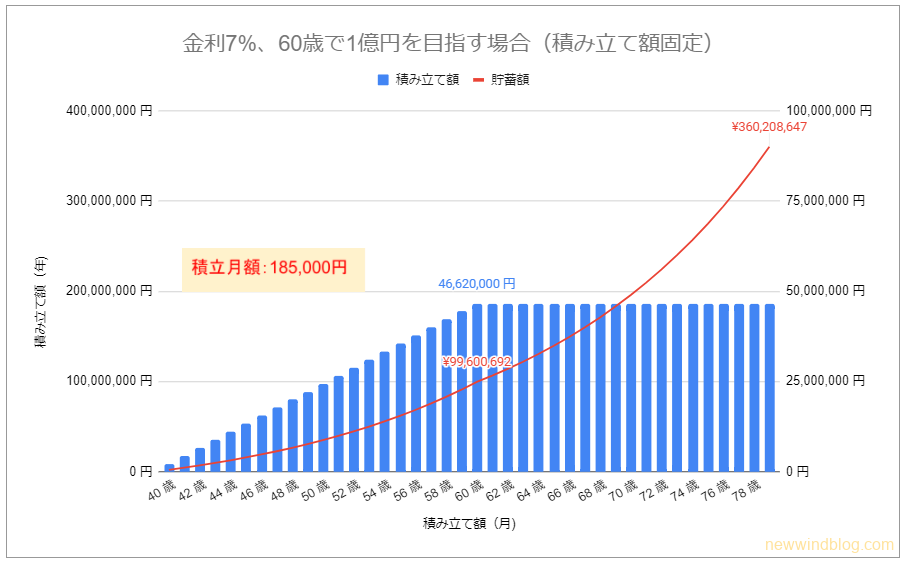

40歳から60歳までに1億円貯めるための積み立て額

40歳から積み立てて60歳までの21年間で1億円を貯める場合を見てみましょう。

金利が5%の場合は、毎月240,000円を積み立てると60歳時点で約1億円になります。

投資期間が短いため、約6,050万円の投資総額が必要です。

また、60歳で積み立てを停止後19年間も5%で運用した場合、貯蓄額は約2億6000万円まで増加します。

金利が7%の場合は、毎月185,000円を積み立てると60歳時点で約1億円になります。

この時の投資総額は約4,662万円です。

60歳で積み立てを停止後19年間も7%で運用した場合、貯蓄額は約3億6000万円まで増加します。

投資期間が短い分、毎月の積み立て額が増え、結果として投資額が大きくなるため、積み立てを停止しても複利効果が大きく発揮されることがわかります。

年齢に応じて積立額を変更して1億円貯める場合の試算

23歳、30歳、40歳の各年齢から積み立てを開始して60歳までに1億円を貯めるための積み立て額(月額)を紹介してきました。

しかし、20年~30年の積立期間に一定額を積み立てるのは難しいことが考えられます。

例えば、23歳で毎月5万円~8万円もの積み立て資金を用意するのは簡単ではないかもしれません。

そこで、ここでは、年齢に応じて積立額を変更しながら60歳時点で1億円を貯めるための積み立て方を「終価係数」を使って試算してみたいと思います。

23歳から60歳までに積み立て額を変更しながら1億円貯めるための試算

23歳から積み立てて60歳までの38年間で積み立て額を変更しながら1億円を貯める場合、金利が5%と7%のケースの推移を表したのが以下のグラフです。

上図のように20代前半は積み立て額を抑え、年齢が上がって収入が増えるにつれて積立額を増額します。

この積み立て方では投資総額は約4,020万円で、金利が5%のときは60歳時点で1億96万円になります。

5%のときと同じ積み立て方で投資したとすると、金利が7%の場合は55歳時点で1億430万円に、60歳時点では1億5300万円になります。7%の運用を継続すると62歳時点では1億7540万円までに増加します。

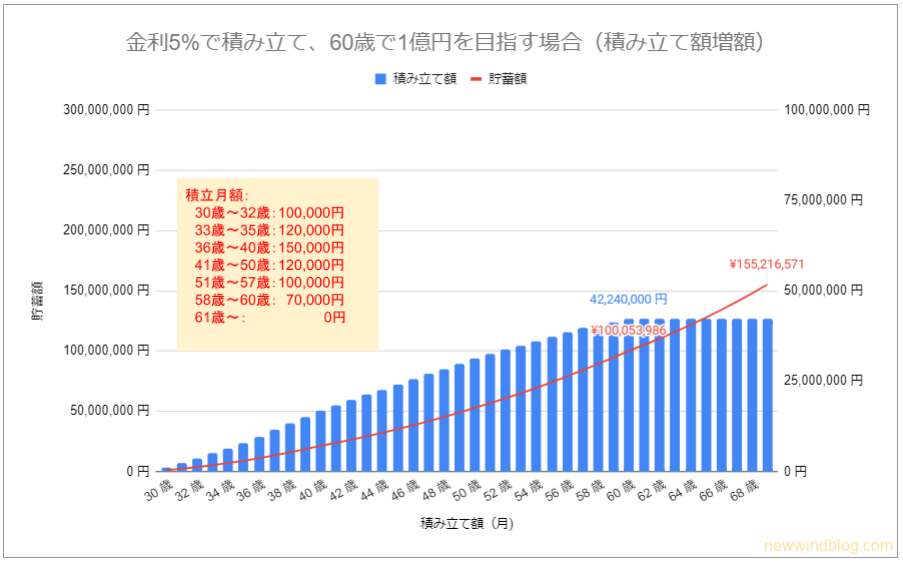

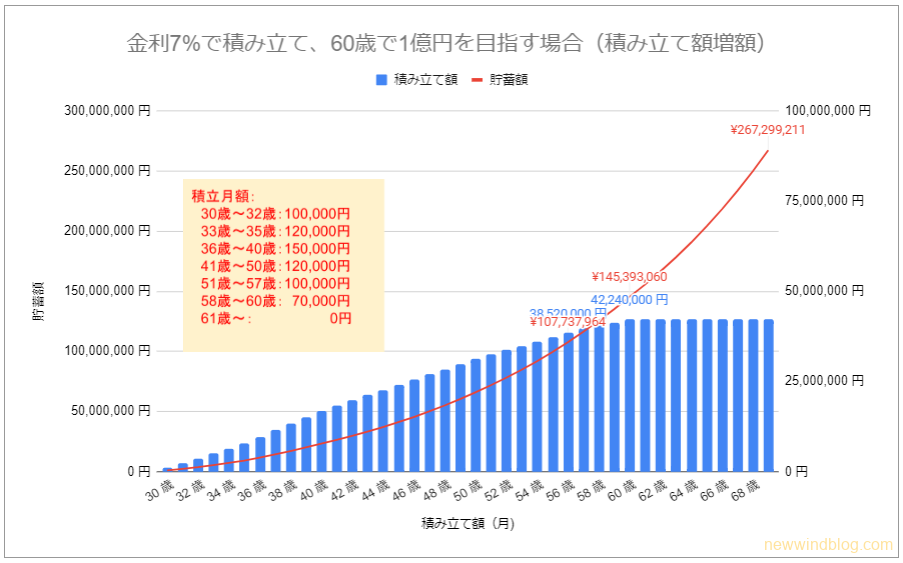

30歳から60歳までに積み立て額を変更しながら1億円貯めるための試算

次は、30歳から積み立てて60歳まで1億円を貯める場合です。

30歳からの31年間で積み立て額を変更しながら1億円を貯める場合、金利が5%と7%のケースの推移を表したのが以下のグラフです。

上図のように30代前半は積み立て額を抑え、年齢が上がって収入が増えるにつれて積立額を増額し、50歳を超えてからは積み立て額を減額します。

この積み立て方では投資総額は約4,224万円で、金利が5%のときは60歳時点で約1億円になります。

また、60歳で積み立てを停止後9年間も5%で運用した場合、貯蓄額は約1億5520万円まで増加します。

5%のときと同じ積み立て方で投資したとして、金利が7%の場合は56歳時点で1億770万円に、60歳時点では1億4540万円になります。7%の運用を継続すると69歳時点では2億6700万円までに増加します。

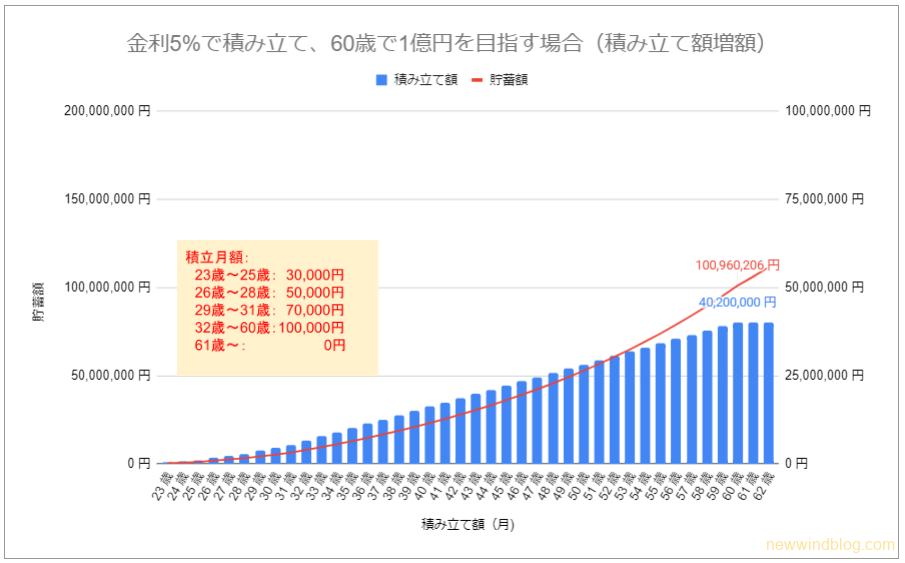

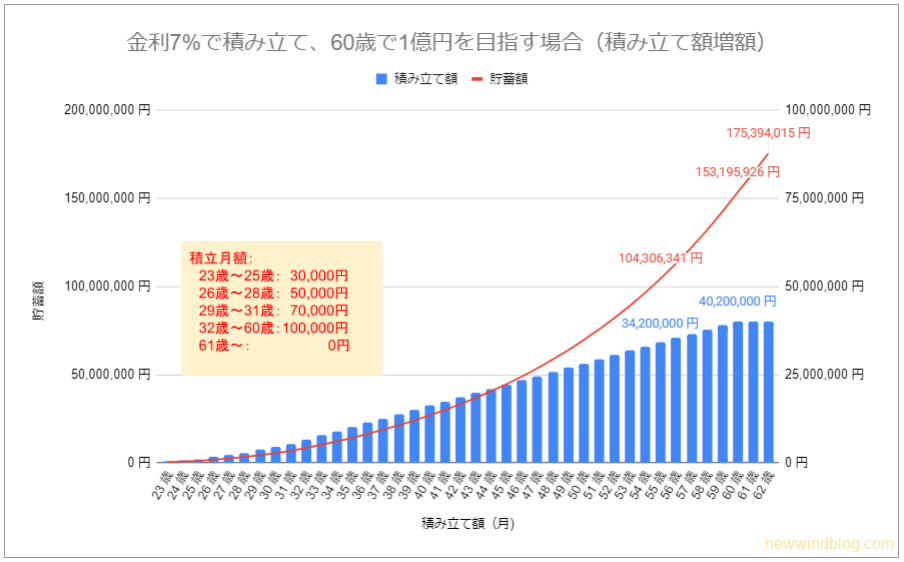

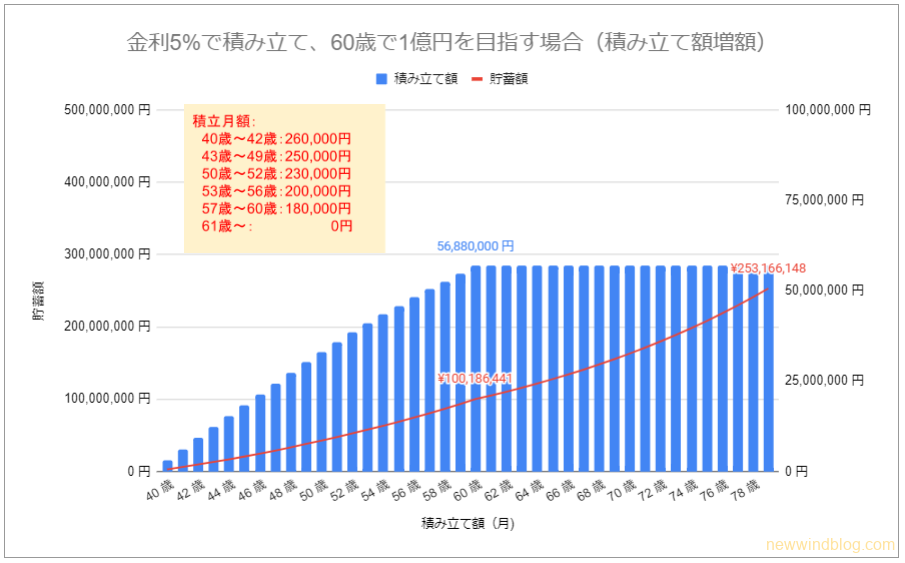

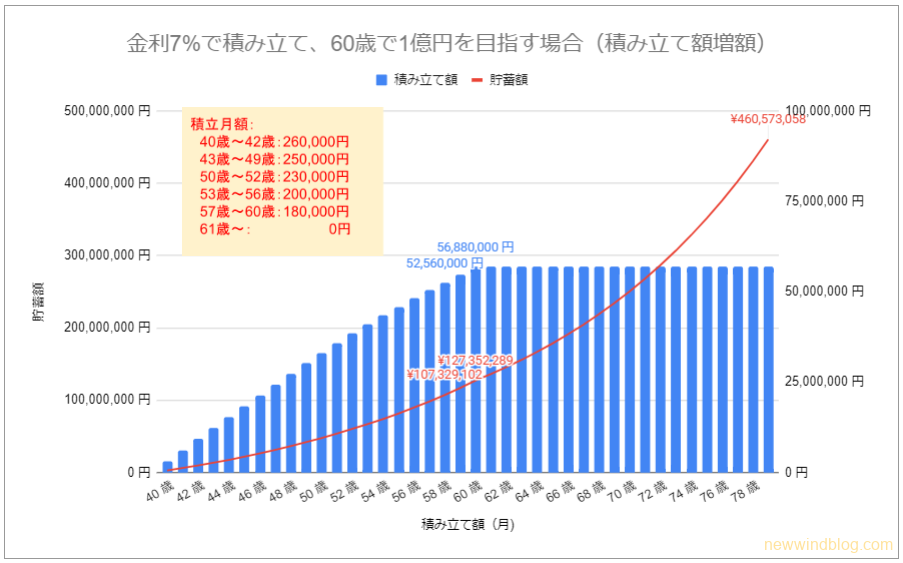

40歳から60歳までに積み立て額を変更しながら1億円貯めるための試算

30歳から60歳までの21年間で積み立て額を変更しながら1億円を貯める場合、金利が5%と7%のケースの推移を表したのが以下のグラフです。

40歳からの場合は60歳までの投資期間が短いため、毎月の積み立て額がかなり大きくなります。

上図のように、当初3年間の26万円を最高に年齢が上がるにつれて積立額を減額します。

この積み立て方では投資総額は約5,690万円で、金利が5%のときは60歳時点で1億18万円になります。

また、60歳で積み立てを停止後9年間も5%で運用した場合、貯蓄額は約2億5300万円まで増加します。

5%のときと同じ積み立て方で投資したとして、金利が7%の場合は58歳時点で1億730万円に、60歳時点では1億2700万円になります。7%の運用を継続すると79歳時点では4億6000万円までに増加します。

まとめ

- 60歳時点で1億円の貯蓄額にするため月々積み立て額(年利5%で運用時)

- 23歳から積み立てる場合:78,000円

- 30歳から積み立てる場合:120,000円

- 40歳から積み立てる場合:240,000円

- 60歳時点で1億円を目指し、積み立て額を変更して積み立てる場合(年利5%で運用時)

- 23歳から積み立てる場合:30,000円~100,000円

- 30歳から積み立てる場合:100,000円~150,000円~70,000円

- 40歳から積み立てる場合:260,000円~180,000円

いかがでしたか?

今回は、資産1億円を達成するために必要な積み立て額と積立期間について試算しました。

20代や30代の早期から積み立て投資を始めれば十分に可能であることがわかりました。

長期積み立て投資を行うことによって複利を味方につければ、大きな資産形成が可能になりますので、ぜひ検討されることをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も資産形成について役立つので、参考にしてみてください。

#インデックス投資 #iDeCo #企業型DC #NISA #ジュニアNISA #長期投資 #積み立て貯蓄

コメント お気づきの点がありましたら、お気軽にお書きください。