年利r%で複利運用しながらn年後に一定金額を用意するための、毎年の積立額を求める係数を「減債基金係数」といいます。

教育資金や年金資産などを積み立てて準備する際の毎年の積立額を計算するために使用します。

積立期間と年利から簡単に減債基金係数が求められる早見表が便利です。

| 年利r% → n年積立 ↓ | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 年 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 | 1.0000 |

| 2 年 | 0.4975 | 0.4950 | 0.4926 | 0.4902 | 0.4878 | 0.4854 | 0.4831 | 0.4808 | 0.4785 | 0.4762 |

| 3 年 | 0.3300 | 0.3268 | 0.3235 | 0.3203 | 0.3172 | 0.3141 | 0.3111 | 0.3080 | 0.3051 | 0.3021 |

| 4 年 | 0.2463 | 0.2426 | 0.2390 | 0.2355 | 0.2320 | 0.2286 | 0.2252 | 0.2219 | 0.2187 | 0.2155 |

| 5 年 | 0.1960 | 0.1922 | 0.1884 | 0.1846 | 0.1810 | 0.1774 | 0.1739 | 0.1705 | 0.1671 | 0.1638 |

| 6 年 | 0.1625 | 0.1585 | 0.1546 | 0.1508 | 0.1470 | 0.1434 | 0.1398 | 0.1363 | 0.1329 | 0.1296 |

| 7 年 | 0.1386 | 0.1345 | 0.1305 | 0.1266 | 0.1228 | 0.1191 | 0.1156 | 0.1121 | 0.1087 | 0.1054 |

| 8 年 | 0.1207 | 0.1165 | 0.1125 | 0.1085 | 0.1047 | 0.1010 | 0.0975 | 0.0940 | 0.0907 | 0.0874 |

| 9 年 | 0.1067 | 0.1025 | 0.0984 | 0.0945 | 0.0907 | 0.0870 | 0.0835 | 0.0801 | 0.0768 | 0.0736 |

| 10 年 | 0.0956 | 0.0913 | 0.0872 | 0.0833 | 0.0795 | 0.0759 | 0.0724 | 0.0690 | 0.0658 | 0.0627 |

| 11 年 | 0.0865 | 0.0822 | 0.0781 | 0.0741 | 0.0704 | 0.0668 | 0.0634 | 0.0601 | 0.0569 | 0.0540 |

| 12 年 | 0.0788 | 0.0746 | 0.0705 | 0.0666 | 0.0628 | 0.0593 | 0.0559 | 0.0527 | 0.0497 | 0.0468 |

| 13 年 | 0.0724 | 0.0681 | 0.0640 | 0.0601 | 0.0565 | 0.0530 | 0.0497 | 0.0465 | 0.0436 | 0.0408 |

| 14 年 | 0.0669 | 0.0626 | 0.0585 | 0.0547 | 0.0510 | 0.0476 | 0.0443 | 0.0413 | 0.0384 | 0.0357 |

| 15 年 | 0.0621 | 0.0578 | 0.0538 | 0.0499 | 0.0463 | 0.0430 | 0.0398 | 0.0368 | 0.0341 | 0.0315 |

| 20 年 | 0.0454 | 0.0412 | 0.0372 | 0.0336 | 0.0302 | 0.0272 | 0.0244 | 0.0219 | 0.0195 | 0.0175 |

| 25 年 | 0.0354 | 0.0312 | 0.0274 | 0.0240 | 0.0210 | 0.0182 | 0.0158 | 0.0137 | 0.0118 | 0.0102 |

| 30 年 | 0.0287 | 0.0246 | 0.0210 | 0.0178 | 0.0151 | 0.0126 | 0.0106 | 0.0088 | 0.0073 | 0.0061 |

減債基金係数の早見表

使い方は簡単。毎年の積立金額に減債基金係数を掛けるだけです。

計算例: 年利5%で運用しながら20年後に2000万を用意するための毎年の積立額はいくら?

5%で20年間積み立てる時の減債基金係数: 0.0302

毎年の積立額

= 2000万円 × 0.0302 = 60.4万円

つまり、上の例では年利5%で20年間複利運用しながら2000万円を用意するためには、毎年60.4万円を積み立てればよいということです。

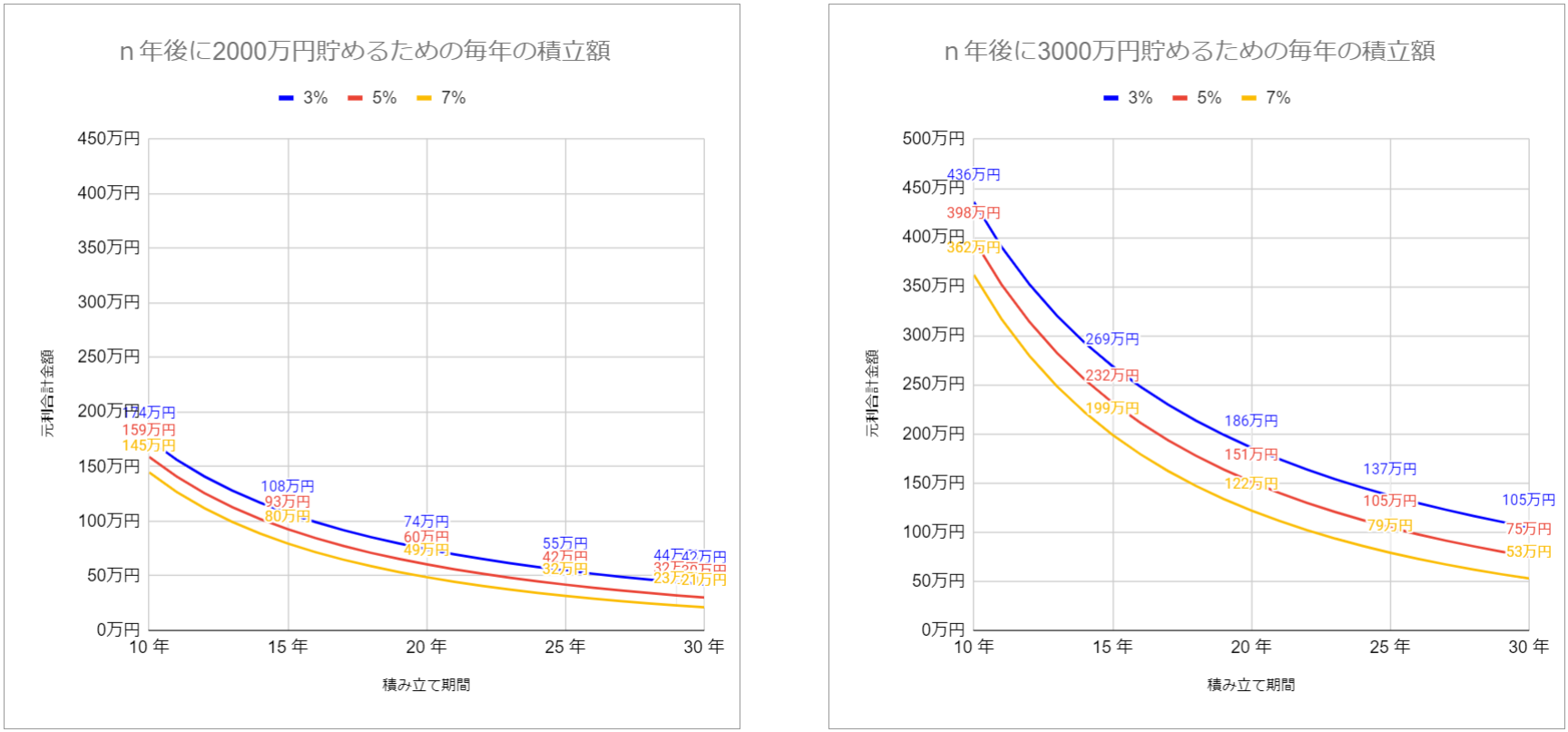

グラフに表すと次のようになります。

20年間で2000万円貯めるときの毎年の積み立て額は、年利3%のときは74万円必要ですが、年利7%だと49万円でよいことがわかります。

また、30年で3000万円貯めるときの毎年の積み立て額は、年利3%で105万円、年利5%で75万円、年利7%では53万円となります。

減債基金係数の求め方

必要な減債基金係数が早見表にないときは、次の計算式で求めることができます。

減債基金係数の計算式

$$\small{減債基金係数=\cfrac{r}{(1+r)^n-1}}$$

r = 年利(%)

n = 積立年数

電卓で計算するときは、次のように入力すると計算できます。

減債基金係数は、教育資金や年金資産など資金計画を立てるのに役立ちます。

ライフプランの作成にお役立てください。

ライフプランの立て方を理解するにはファイナンシャル・プランナー(FP)3級または2級を学ぶのがオススメです。

FPと聞くと難しいと思われるかもしれませんが、次に挙げるような人生で必要となるお金の一般常識を学ぶことができます。

- 人生の3大資金(教育資金、住宅資金、老後資金)を準備するためのライフプランの立て方や利用可能な制度やローンのしくみ

- 健康保険や雇用保険、生命保険、損害保険などの保険のしくみ

- 国民年金や厚生年金(老齢給付、障害給付、遺族給付)や企業年金(確定給付年金、確定拠出年金など)のしくみ

- 資産運用に関する一般常識や金融商品のしくみ

- 所得税のしくみと計算のしかた

- 不動産の基本と取引、法令、税金

- 相続の基本、相続税、贈与税

以下に人気のあるテキストをご紹介しますので、ぜひチャレンジしてみてください!

複利計算に便利な6つの係数

- 複利運用の最終金額を求める「終価係数」

- 複利運用で将来一定額にするのに必要な元本を求める「現価係数」

- 複利運用+積み立ての最終金額を求める「年金終価係数」

- 年金額やローン支払い額(年額)を求める「資本回収係数」

- 複利運用+取り崩しの元本を求める「年金現価係数」