こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で公的年金のしくみについてご紹介しました。

このときは、リタイア後に受け取る老齢年金について説明しましたが、障害年金と遺族年金についてはほとんど説明できませんでした。

年金って聞くと老齢年金のことだと思ってたわ。

障害年金や遺族年金は全然気にしてなかったな。

という人は多いと思います。

国民年金は日本に住む20歳以上60歳未満の全員が加入義務を負っています。

加入年齢に達したら保険料を納付するのはもちろんですが、どのような保障が受けられるのか正しく理解することが大切ですね。

今日は、国民年金に加入していれば、もしもの時にもらえる障害年金と遺族年金について紹介します。

この記事を読むと、

- 障害年金の概要(受給要件と受給額)

- 遺族年金の概要(受給要件と受給額)

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

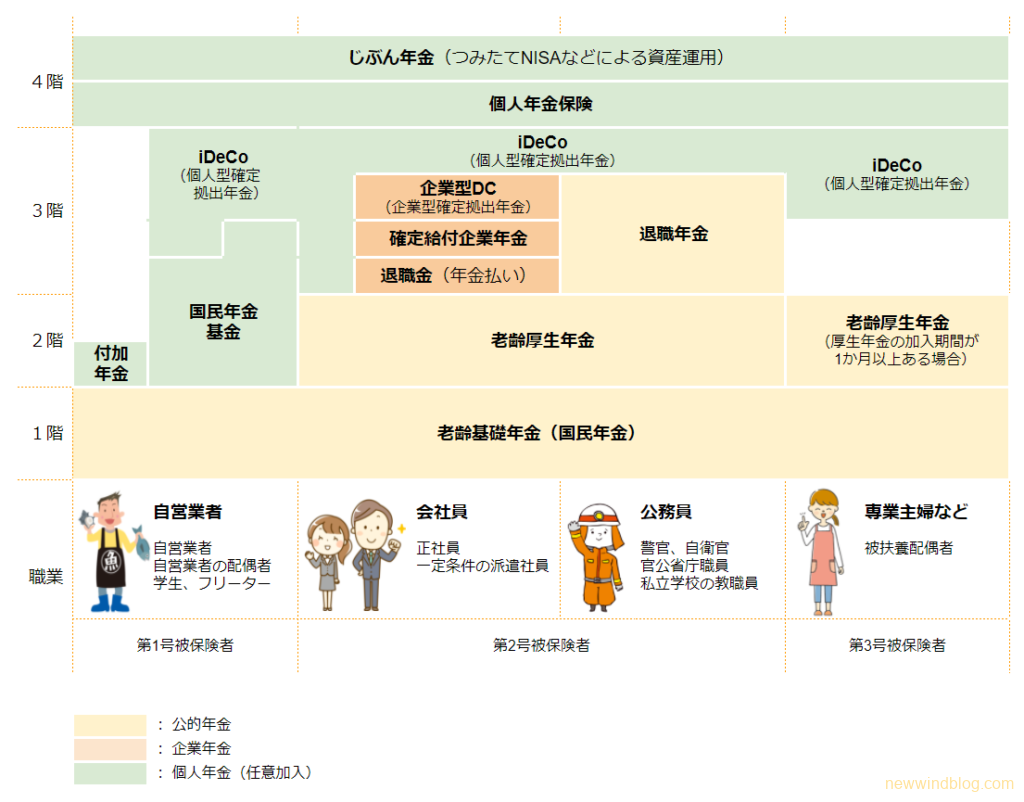

国民年金には老齢基礎年金、障害基礎年金、遺族基礎年金がある

以下の図は、以前ご紹介した日本の年金システムの図です。

1階部分の国民年金に加入している人は老齢基礎年金がもらえますが、同時に障害基礎年金と遺族基礎年金ももらえる可能性があるのです。

また、厚生年金に加入している第2号被保険者は、障害厚生年金や遺族厚生年金ももらえる可能性があります。

障害年金とは?

障害年金とは、加入者本人が障害を負って働けなくなったときに給付される年金です。

手足の障害以外にもうつ病や糖尿病、がんなども対象となりえますので、だれもがお世話になる可能性があります。

障害年金は、国民年金加入者が受け取れる障害基礎年金と、厚生年金加入者が受け取れる障害厚生年金および障害手当金とがあります。

出典:障害年金(日本年金機構)

障害基礎年金の受給要件と受給額

- 次の1~3のすべてを満たすこと

- 初診日*が、国民年金の加入期間、20歳前、日本在住の60歳以上65歳未満(年金制度に未加入の期間)のいずれかのとき

* 障害の原因となった傷病について初めて医師の診察を受けた日 - 障害等級1級または2級のとき

1級:入院や在宅介護など生活のほとんどで介助が必要な状態

2級:介助は不要でも日常生活は極めて困難で就労できない状態

対象となる傷病の例:

外部障害:目、聴覚、手足の障害など

精神障害:統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害など

内部障害:呼吸器疾患、心疾患、腎疾患、血液・造血器疾患、糖尿病、がん - 保険料の納付要件(次のいずれか)を満たすとき(20歳以上のみ)

・初診日月の前々月までに加入していた期間のうち、納付済み期間と免除期間(学生納付特例制度の猶予期間を含む)の合計が2/3以上ある

・65歳未満で、初診日月の前々月までの直近1年間に保険料の未納がない

- 1級:780,900円 × 1.25 + 子の加算

- 2級:780,900円 + 子の加算

- 子の加算:

第1子・第2子:各224,700円

第3子以降:各74,900円

子とは:

・18歳到達年度の末日(3月31日)を経過していない子

・20歳未満で障害等級1級または2級の障害者

糖尿病やがんも対象になっているのね。医療保険を見直せるかもしれないわね

障害厚生年金の受給要件と受給額

- 次の1~3のすべてを満たすこと

- 初診日*が厚生年金保険の被保険者のとき

* 障害の原因となった傷病について初めて医師の診察を受けた日 - 障害等級1級から3級のいずれかのとき

3級:日常生活はほぼ支障がないが労働に著しい制限を受ける状態

・1級/2級は障害基礎年金と同等

・対象となる傷病の例は障害基礎年金と同等 - 保険料の納付要件(障害基礎年金と同等)を満たすとき

- 1級:報酬比例の年金額 × 1.25 + 配偶者の加給年金

- 2級:報酬比例の年金額 + 配偶者の加給年金

- 3級:報酬比例の年金額(最低保証額は585,700円)

- 報酬比例の年金額 = A + B

A = 平均標準報酬月額*1 × 7.125 × 平成15年3月までの加入月数*3 / 1000

B = 平均標準報酬額*2 × 5.481 × 平成15年4月以降の加入月数*3 / 1000

*1 平成15年3月以前の標準報酬月額の総額を加入期間で割った額

*2 平成15年4月以降の標準報酬月額と標準賞与額の総額を加入期間で割った額

*3 加入月数の合計が300月未満の時は300月とみなす - 配偶者の加給年金:224,700円(65歳未満の配偶者のみ)

40歳、厚生年金の加入期間が18年間(平成15年4月以降)で、平均年収が480万円(月額40万円)の会社員が障害等級1級になった場合、報酬比例の年金額は40万円×5.481×216/1000×1.25 = 591,900円。配偶者の加給年金224,700円を加えて障害厚生年金額は 816,600円 となりますね。

障害基礎年金額は976,100円。子供が二人いると子の加算が449,400円となり、障害基礎年金額は1,425,500円となります。

合わせて2,242,100円(月額約186,800円)。もしもの時の保障があるのはうれしいわね。

もしもの時に障害年金が受給できるように、国民年金保険料をしっかり納めないとね!

障害手当金(一時金)の受給要件と受給額

- 次の1~3のすべてを満たすこと

- 初診日*が厚生年金保険の被保険者のとき

* 障害の原因となった傷病について初めて医師の診察を受けた日 - 障害の状態が次のすべてに該当するとき

・初診日から5年以内に治っている(症状が固定)

・治った日に障害厚生年金を受給可能な状態より軽いこと

・障害等級表(障害手当金)に定める障害の状態であること - 保険料の納付要件(障害基礎年金と同等)を満たすとき

- 報酬比例の年金額 × 2 (一時金)

- 最低保障額:1,171,400円

遺族年金とは?

遺族年金は、加入者である一家の大黒柱が亡くなったときに遺族に給付される年金です。

遺族年金は、国民年金加入者が受け取れる遺族基礎年金と、厚生年金加入者が受け取れる遺族厚生年金とがあります。

出典:遺族年金(日本年金機構)

遺族基礎年金の受給要件と受給額

受給要件

- 亡くなった人が次のいずれかを満たすこと

・国民年金の被保険者である

・国民年金の被保険者であった60歳以上65歳未満の国内在住者

・老齢基礎年金の受給権者(資格期間が25年以上) - 保険料の納付要件(次のいずれか)を満たすとき(20歳以上のみ)

・死亡日月の前々月までの被保険者期間のうち、納付済み期間と免除期間(学生納付特例制度の猶予期間を含む)の合計が2/3以上ある

・亡くなった人が65歳未満で、死亡日月の前々月までの直近1年間に保険料の未納がない

受給対象者

亡くなった人に生計を維持されていた「子のある配偶者」または「子」

・「子」とは

・18歳到達年度の末日(3月31日)を経過していない子

・20歳未満で障害等級1級または2級の障害者

・子に同一生計の父または母がいる間、子に遺族基礎年金は支給されない

- 子のある配偶者が受け取るとき:780,900円 + 子の加算

- 子が受け取るとき:780,900円 + 2人目以降の子の加算

- 子の加算:

第1子・第2子:各224,700円

第3子以降:各74,900円

遺族厚生年金の受給要件と受給額

受給要件

- 亡くなった人が次のいずれかを満たすこと

・厚生年金保険の被保険者である

・厚生年金保険の被保険者期間に初診日*がある傷病が原因で初診日から5年以内に死亡した

* 障害の原因となった傷病について初めて医師の診察を受けた日

・1級・2級の障害厚生年金の受給者

・老齢厚生年金の受給権者(資格期間が25年以上) - 保険料の納付要件(次のいずれか)を満たすとき(20歳以上のみ)

・死亡日月の前々月までの被保険者期間のうち、納付済み期間と免除期間(学生納付特例制度の猶予期間を含む)の合計が2/3以上ある

・亡くなった人が65歳未満で、死亡日月の前々月までの直近1年間に保険料の未納がない

受給対象者

亡くなった人に生計を維持されていた人のうち最も優先順位の高い遺族

・遺族(優先順位の高い順)

①子のある妻または子のある55歳以上の夫

②子

③子のない妻

④子のない55歳以上の夫

⑤55歳以上の父母

⑥孫

⑦55歳以上の祖父母

・子/孫の定義は遺族基礎年金の「子」と同じ

・婚姻していない場合のみ

・死亡当時、胎児であった子も出生以降対象となる

- 老齢厚生年金の報酬比例部分(A+B)の3/4

- A = 平均標準報酬月額*1 × 7.125*3 × 平成15年3月までの加入月数*4 / 1000

B = 平均標準報酬額*2 × 5.481*3 × 平成15年4月以降の加入月数*4 / 1000

*1 平成15年3月以前の標準報酬月額の総額を加入期間で割った額

*2 平成15年4月以降の標準報酬月額と標準賞与額の総額を加入期間で割った額

*3 老齢厚生年金の受給権者(資格期間が25年以上)が死亡したときは、その人の生年月日によって異なる

*4 加入月数の合計が300月未満の時は300月とみなす - 中高齢の寡婦加算額:585,700円(妻が40歳~65歳になるまで)

・夫の死亡時、妻が40歳以上65歳未満で生計を同じくする子がいない場合

・遺族基礎年金を受給していた妻が、子が18歳の年度末に達したため遺族基礎年金を受給できなくなった場合

40歳、厚生年金の加入期間が18年間(平成15年4月以降)で、平均年収が480万円(月額40万円)の会社員(夫)亡くなった場合、遺族厚生年金額は40万円×5.481×216/1000 = 473,500円 となります。

遺族基礎年金額は780,900円。子供が二人いると子の加算が449,400円となり、障害基礎年金額は1,230,300円となります。

合わせて1,703,800円(月額約14,2000円)。遺族年金で不足する分を生命保険で手当てすれば良いわね。

もしもの時に遺族年金が受給できるように、国民年金保険料をしっかり納めないとね!そう考えると学生の時に学生納付特例制度を利用するのは重要だね。

まとめ

いかがでしたか?

今回は、公的年金で受けられる障害年金(障害基礎年金、障害厚生年金)と遺族年金(遺族基礎年金、遺族厚生年金)の概要について、ご紹介しました。

国民年金をリタイア後の老齢年金と軽く思って保険料を滞納すると、もしもの時の保障が受けられないことになります。

国民年金で得られるサービスを正しく理解して、賢くかつ活用していきたいですね!

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も年金について役立つので、参考にしてみてください。

【遺族年金】自分にもしものことがあったら、家計収入はどうなる?家族の生活は?

#国民年金 #厚生年金 #遺族年金 #障害年金 #会社員 #医療費 #教育費

コメント お気づきの点がありましたら、お気軽にお書きください。