こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

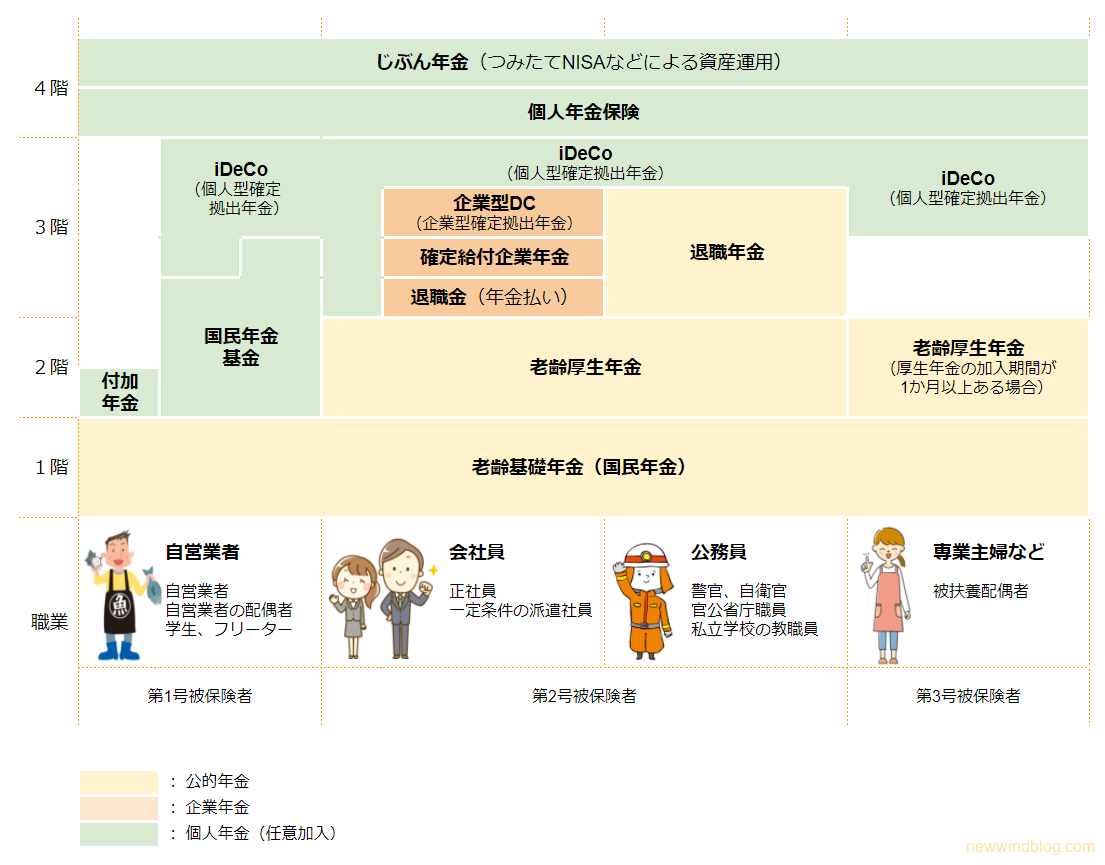

前回は日本の年金制度のしくみと、公的年金である国民年金と厚生年金の概要を説明しました。

日本の年金制度は、職業によって公的に準備される年金が異なることがお分かりいただけたと思います。

日本の年金システムを図に表すと次のようになります。

公的年金や企業年金で足りない分は、iDeCoなどの制度を利用して個人年金を準備しましょう。

今日は、公的年金の上の3階部分にあたる企業年金について紹介したいと思います。

この記事を読むと、

- 企業年金には何がある?

- 公的年金と合わせていくらの年金が受け取れる?

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

企業年金には何がある?

退職金(年金払い)

以下に示す厚生労働省の調査によると、企業規模によって割合は異なりますが多くの企業で退職給付制度が導入されていることがわかります。

退職年金制度を導入する割合は企業規模が大きいほど高くなっています。

| 企業規模 | 退職給付 (一時金/年金) 制度がある企業 | 退職年金制度 がある企業 |

|---|---|---|

| 1000人以上 | 92.3% | 72.4% |

| 300~999人 | 91.8% | 55.6% |

| 100~299人 | 84.9% | 36.6% |

| 30~99人 | 77.6% | 17.9% |

退職給付(一時金・年金)の支給実態

勤続35年以上の定年退職者の平均退職給付額は下表のとおりです。

(退職給付額は勤め先や役職等によって異なりますので、参考程度にご覧ください)

| 退職給付制度の形態 | 大学・大学院卒 (万円) | 高校卒 (万円) |

|---|---|---|

| 退職一時金制度のみ | 1,897 | 1,497 |

| 退職年金制度のみ | 1,947 | 1,901 |

| 両制度併用 | 2,493 | 2,474 |

定年退職者1人平均退職給付額(勤続35年以上)

確定給付企業年金

確定給付企業年金は、 会社が拠出・運用・管理・給付までの責任を負う企業年金制度 で、従業員が受け取る給付額があらかじめ約束されている「確定給付」型の企業年金です。

確定給付企業年金は規約型と基金型に分けられます。

| 確定給付 企業年金の 実施方法 | 制度数 | 受給者数 (人) | 平均年金額 (年額, 円) | 概要 |

|---|---|---|---|---|

| 規約型 | 11,844 | 1,782,319 | 603,000 | 信託会社や生命保険会社などと 契約を結び、母体企業の外部で 年金資産を管理・運用する |

| 基金型 | 752 | 95,785 | 961,000 | 母体企業とは別の法人格である 企業年金基金を設立して、年金 資産を管理・運用する。 加入者数は300人以上。 |

令和元年度の確定給付年金

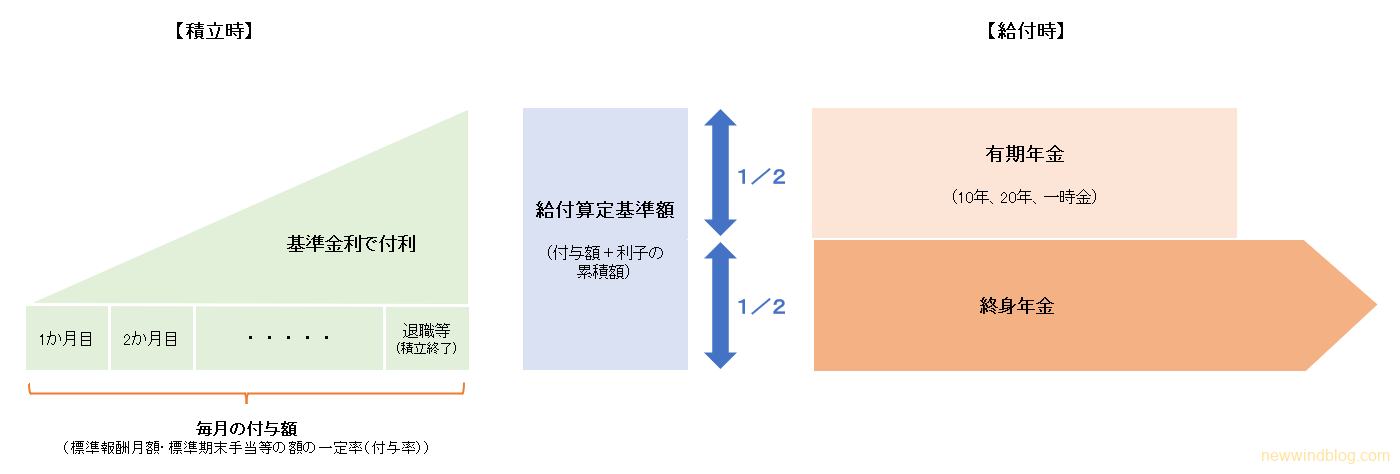

確定給付企業年金の受け取り方

確定給付企業年金の受け取り方は、加入している年金の規約を確認する必要がありますが、一般的には、一時金または年金を選択でき、年金の場合は有期年金と終身年金とを選択できることが多いようです。

| 年金の種類 | 説明 |

|---|---|

| 有期年金(確定年金) | 一定の期間、年金を受け取れる。 本人の生死は関係ない |

| 有期年金 | 一定期間、本人が生存している限り、 年金を受け取れる |

| 有期年金(保証期間あり) | 一定の期間、年金を受け取れる。 保証期間中に本人が死亡した場合、 遺族が残りの保証期間分の年金を受け取れる |

| 終身年金 | 本人が生存している限り年金を受け取れる |

| 終身年金(保証期間あり) | 本人が生存している限り年金を受け取れる 。 保証期間中に本人が死亡した場合、遺族が 残りの保証期間分の年金を受け取れる |

年金の種類

| 一時金 | 年金 | |

|---|---|---|

| 総受取額 | 年金より少ない | 一時金より多い |

| 金利 | - | 市場金利より高い利率 |

| 税金 | 退職所得 申告分離課税 退職所得控除を適用 | 雑所得(年金) 総合課税 公的年金等控除を適用 |

一時金と年金の比較

一時金で受け取るか年金で受け取るかは、他の退職一時金や年金収入などをふまえて総合的に検討する必要があります。

いずれにしても、まずは勤め先で企業年金の制度を確認してみましょう。

企業型DC(企業型確定拠出年金)

企業型確定拠出年金(企業型DC)は、 会社が保険金や管理・運用手数料を拠出し、従業員が運用の責任を負う企業年金制度 です。

会社の拠出額が決まっている「確定拠出」型の企業年金で、従業員が将来受け取る給付額は運用成績によって異なります。

| 確定拠出年金 | 確定給付企業年金 | |

|---|---|---|

| 仕組み | あらかじめ決められた拠出額と 運用成績の合計額をもとに、 個人別に年金給付額が決まる | あらかじめ給付額の 算出方法が決まっている |

| 実施主体 | 企業型:事業主 個人型:国民年金基金連合会 | 企業年金基金 または事業主 |

| 掛金 | 企業型: ・事業主が拠出 ・規約の定めがあればマッチング 拠出(加入者拠出)も可能 個人型: ・本人が拠出 | 事業主が拠出(原則) |

| 運用 | 加入者が運用を行う 資産は個人別に管理される | 実施主体がまとめて 運用・管理する |

| 税制 | 拠出時:非課税 運用益:非課税 給付時:課税 [年金として受給] ・総合課税 ・公的年金等控除を適用可能 [一時金として受給] ・申告分離課税 ・退職所得控除 を適用可能 | 同左 (※加入者が掛金を 拠出する場合は省略) |

確定拠出年金と確定給付企業年金の違い

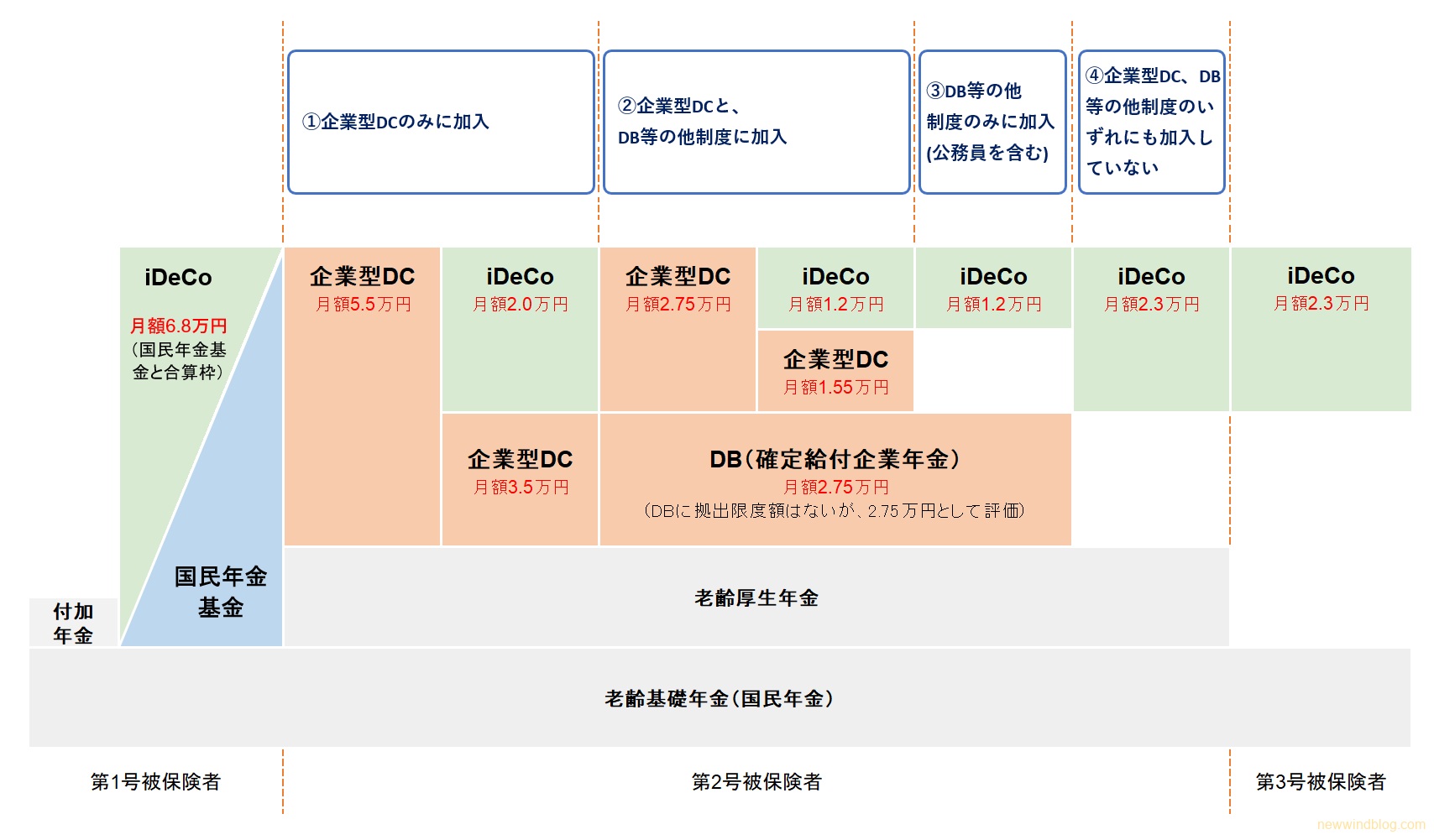

確定拠出年金の拠出限度額は企業の年金制度によって異なる

以下の図は確定拠出年金の拠出限度額を表しています。

勤め先が導入している企業年金によって企業型DCやiDeCo(個人型確定拠出年金)の拠出限度額が異なります。

確定拠出年金の拠出限度額

確定拠出年金の受け取り方

企業型DCの受給方法は、一時金、年金と併給(一時金+年金)から選択できます。

税金を考慮したお得な受け取り方については次の記事で説明していますので、ご覧ください。

iDeCoに関する記事ですが企業型DCについても同様です。

退職年金(公務員)

公務員の退職年金は、従来の職域加算が廃止されたのに変わって創設された制度です。

- 65歳から支給開始(60歳~70歳の範囲で受給開始年齢を選択可能)

- 半分が有期年金(10年または20年)、半分が終身年金

- 保険料負担がある(労使合わせて1.5%)

- 自分の保険料を積み立て、退職後に受け取る「積み立て方式」である

- 支給条件を満たした場合は、公務障害年金や公務遺族年金が受け取れる

出典:退職等年金給付概要(国家公務員共済組合連合会)

年金払い退職給付の概要(地方職員共済組合)

退職年金の計算については、年金住宅福祉協会のサイトで詳しく説明されています。

公的年金と企業年金の受給イメージ [会社員編]

モデルケースで会社員の年金収入を試算してみます。

- 就業期間:平成15年4月に22歳で入社。

60歳で定年退職 - 年金支払い月数:38年 × 12か月 = 456月

- 平均標準報酬月額:45万円

(= 男性の平均給与540万円÷12)

平均給与の出典:令和元年民間給与実態統計調査(国税庁)

受給できる年金額(会社員(男性))

- 老齢基礎年金 = 780,900円 × 456月 ÷ 480月

= 741,855円 - 老齢厚生年金 = 450,000円

× 5.769 ÷ 1,000 × 456月

= 1,183,798円 - 確定給付年金 = 603,000 円 (規約型の平均年金額)

- 年金合計 = 741,855 + 1,183,798 + 603,000

= 2,528,653円(年額)

= 210,721円(月額)

- 職業:専業主婦

- 年齢差:本人より2歳年下

- 国民年金支払い月数:40年 × 12か月 = 480月

- 会社員歴:10年

- 厚生年金支払い月数:120月

- 平均標準報酬月額:25万円

(= 女性の平均給与約300万円÷12)

平均給与の出典:令和元年民間給与実態統計調査(国税庁)

受給できる年金額(専業主婦)

- 老齢基礎年金 = 780,900円 × 480月 ÷ 480月

= 780,900円 - 老齢厚生年金 = 250,000円

× 5.769 ÷ 1,000 × 120月

= 173,070 - 公的年金合計 = 780,900 + 173,070

= 953,970円(年額)

= 79,497円(月額)

- 就業期間:平成17年4月に22歳で入社。

60歳で定年退職 - 年金支払い月数:38年 × 12か月 = 456月

- 平均標準報酬月額:25万円

(= 女性の平均給与約300万円÷12)

平均給与の出典:令和元年民間給与実態統計調査(国税庁)

受給できる年金額(会社員(女性))

- 老齢基礎年金 = 780,900円 × 456月 ÷ 480月

= 741,855円 - 老齢厚生年金 = 250,000円 × 5.769 ÷ 1,000 × 456月

= 657,666円 - 確定給付年金 = 603,000 円 (規約型の平均年金額)

- 年金合計 = 741,855 + 657,666 + 603,000

= 2,002,521円(年額)

= 166,876円(月額)

会社員+専業主婦の世帯収入月額は290,218円、共働きの場合は377,597円となります。

また、会社員が65歳になって年金を受給中、配偶者が65歳未満の間は、加給年金32,558円(月額)が上乗せされます(下記)。

加給年金額(配偶者が65歳未満の間に支給される)

- 加給年金 = 224,700円 + 166,000円

= 390,700円(年額)

= 32,558円(月額)(年齢差分支給)

一方、単身の場合は男性で月額210,721円、女性で166,876円です。

おひとり様世帯は夫婦世帯に比べて世帯収入が低くなりますので、個人年金の準備がより重要になります。

また、現役時代より収入が減っても豊かに暮らせるように、生活スタイルを見直すのも一案だと思います。

まとめ

モデルケースでの年金受給額(月額)

会社員+専業主婦: 290,218円

会社員(共働き): 377,597円

会社員(男性): 210,721円

会社員(男性): 166,876円

いかがでしたか?

今回は、企業年金の詳細と公的年金と合わせた受給額について、ご紹介しました。

年金はリタイア後の収入の基盤です。

まずは、自分がいくらの年金を受け取れるかを計算されることをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も老後の生活費について役立つので、参考にしてみてください。

【運用成績】確定拠出年金(企業型DC)の成績公開[2021年6月]| 含み益は163万円に!

【運用成績】iDeCo(イデコ)の成績公開[2021年5月] | 含み益は21万円に!!

【じぶん年金】高配当株の配当金(お金のなる木)で自分年金を育てよう

【年金】厚生年金や国民年金ってどういう仕組み?結局いくらもらえるの?

#企業年金 #企業型DC #iDeCo #厚生年金 #国民年金 #退職金 #会社員

コメント お気づきの点がありましたら、お気軽にお書きください。