こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

子どもを養育されている方は、教育資金をどのように準備していますか?

学資保険を利用している方もいると思いますが、私は学資保険を使わない派です。

それについては次の記事で紹介していますので、よかったらご覧ください。

ところで、最近、20〜30代の若い世代の間に、NISAやつみたてNISAを利用した投資が拡がっているそうですが、「ジュニアNISA」を知っていますか?

19歳以下の子どもの保護者が、子どもの教育資金を準備するために用意された制度です。

NISAや積み立てNISAは聞いたことあるけど、ジュニアNISAは聞いたことないわ。。。

そうですね、 NISAなどに比べるとジュニアNISAはあまり知られていないかもしれません。制度自体も2023年で廃止になりますしね。

ええっ、もうすぐ廃止になるのなら、今から始めるメリットありますか?

それがね、廃止が決まったことで、かえって使い勝手が良くなったんですよ。

詳しくは、このあと説明しますね。

この記事は、子どもの教育資金をどうしようか悩んでいる方に贈ります。

この記事を読むと、

- ジュニアNISAって何? どんなしくみ?

- ジュニアNISAで投資するってどんな感じ?

という疑問が解決します。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

ジュニアNISAって何?

先生、 ジュニアNISAって何ですか?

はい。では説明しますね。

ジュニアNISA(「ジュニアニーサ」と読みます)には次のような特徴があります。

ジュニアNISAの特徴

- 日本に住む0歳〜19歳の人(未成年)が利用可能。運用管理は両親または祖父母

- 投資した商品(株式や投資信託など)の売買益や配当金、分配金が非課税になる

- 株式や投資信託、リートなどに投資が可能

- 年間80万円を投資でき、5年間の非課税期間がある

- 投資可能期間は2023年まで(2023年末で廃止が決定)

- 18歳までは払い出しができない

- 2024年の制度廃止以降の扱い

- 制度期間内に20歳になると本人のNISA口座に移管できる(NISA口座は自動的に開設)

- 5年の非課税期間を終了した商品は継続管理勘定に移され、非課税で運用可能(20歳まで)。

- 継続管理勘定では売却は可能。新規買い付けは不可。

- 18歳未満でも非課税のまま払い出し可能(ジュニアNISA口座を廃止して全額払い出し)

株式にも投資できますが、はじめは投資信託を毎月小額から積み立てるのが良いと思います。

年間の上限額(80万円)まで目一杯使う場合は、毎月6万円積み立てかつ、追加で年間8万円投資できます。

値動きのある商品でも、毎月一定額を購入することで、購入単価を平均化することができます(「ドルコスト平均法」といいます)。

2023年で制度がなくなっちゃうのは残念な気がするけど、子どもが20歳になるまで運用益が非課税で、中学や高校の入学費用などにも使えるのは、うれしいわね。

しかも、20歳からは自動的に本人の NISAに切り替わるのもいいね。

購入した投資信託などをそのまま継続して運用できるね。

そうですね。皮肉なことですが、廃止が決まったことで、制度の利便性が高まりました。

【公開】ジュニアNISAで投資信託を積み立てた約3年間の運用成績

参考までに、約3年にわたって ジュニアNISA口座で投資信託を積み立てたので、その運用成績をご紹介したいと思います。

- 積み立て期間: 2018年1月〜2020年11月

- つみたて金額: 6万円/月

- 購入商品:

- ニッセイ外国株式インデックス

- 楽天・全米株式インデックス

- ニッセイ外国債券インデックス

- iシェアーズ ハイイールド債券インデックス

- iシェアーズ ゴールドインデックス

- iFree新興国債券インデックス

- ニッセイ新興国株式インデックス(途中解約)

- EXE-i 新興国株式ファンド(途中解約)

- ニッセイJPX日経400インデックス(途中解約)

上にあげたような商品を合計6万円、毎月積み立てています。

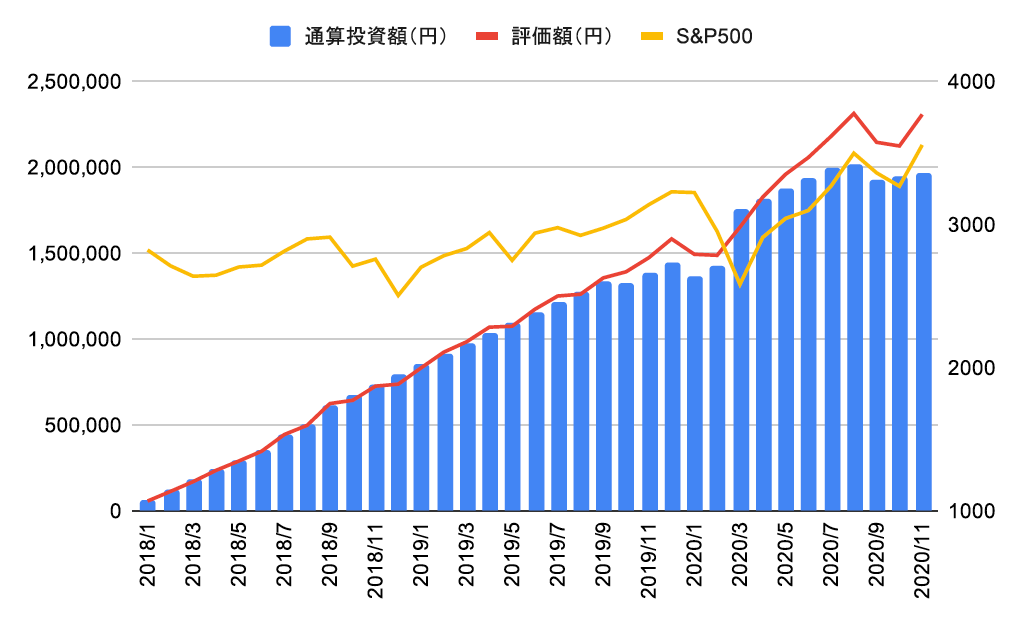

2020年11月までの運用成績については、下のグラフをご覧ください。

青色の棒グラフが投資額で、赤い折れ線が評価額です。

2019年10月と2020年1月に、運用商品の一部をたまたま解約していたため、3月のコロナショックで投資信託の基準価格が下がったときに、たくさん買い増しできました。

そのため、3月は一時的に含み損になりましたが、その後の株価上昇によって、現在は30万円以上の含み益があり、3年間の損益率は約17%になりました。

約3年間の運用ですが、コロナショックのような暴落時にうまく買い増しができたため、現時点ではとても良い成績と言えると思います。

黄色の折れ線グラフは、米国のS&P500指数を表していますが、今年の3月や10月などS&P500が下げた局面でも、積み立てを行ったため、平均単価を下げられ、11月の上昇局面でより大きな利益となったと考えられます。

まとめ

- ジュニアNISA口座は、売買益や配当、分配金が非課税

- 年間80万円、5年間の非課税期間がある

- 投資信託のほか、株式やリートなどにも投資できる

- 2024年以降は、20歳まで非課税で運用でき、20歳になったらNISAに切り替わる

- 2024年以降は、18歳未満でも非課税で払い出し可能(ジュニアNISA口座廃止により全額払い出し)

いかがでしたか?

今回は、 ジュニアNISAについてご紹介しました。

基本部分だけのご紹介なので、まだまだわからない点はあるかと思いますが、私の約3年間の運用成績をご覧になって、資産がどのように増えるか、株価が下落したときや上昇したときはどのように推移するのか、多少はイメージしていただけたのではないかと思います。

もし、これから教育資金を投資で準備しようと思われているなら、まずはネット証券などでお子さんのジュニアNISA口座を作り、 ジュニアNISA口座で運用されるのが良いと思います。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も投資や教育資金の準備について役立つので、参考にしてみてください。

#ジュニアNISA #運用成績 #投資信託 #教育費 #インデックス投資 #長期投資

コメント お気づきの点がありましたら、お気軽にお書きください。

みつぞうさん初めまして

人気ブログランキングから来ました ちな、と申します。

みつぞうさんの記事、とても為になる記事ばかりなので毎回楽しみにしております。

NISAは私も利用していて、沢山の資金を準備できませんが

何とか少し利益が出ている状態です。

これからも、新着記事楽しみにしています。

下記サイト運営してますので、お時間あれば遊びに来てください(*ノωノ)

ちなさん

メッセージありがとうございます。

また、当ブログの記事を読んでいただきありがとうございます。

これからも役に立つ情報を発信していきたいと思います。

何かの参考になれば幸いです。