こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

唐突ですが、みなさんは毎月いくら貯金していますか?

貯金ってなかなかたまらないのよね・・・。

お給料で日々の生活には不自由しないんだけど。

貯金は全然貯まらないな。

ついついいろんな出費に消えていっちゃう。

本日の記事は、私のやってきた貯金のしかたのポイントをお話しします。

この記事を読むと

- 投資信託を積み立てるときの資金をどうやって作るの?

という疑問が解決します。

貯蓄の原則は次の4つです。

- 固定費を削減する

- 1ヶ月の生活費の上限を決めて残りを貯蓄する

- 給与天引きや口座自動引き落としを使う

- 臨時収入はモノを買わないで貯蓄に回す

それでは、順番に説明します。

※この記事はアフィリエイト広告を利用しています。

固定費を削減する

生活費の内訳を把握する

みなさんは家計簿をつけたことがありますか?

家計には様々な費目の支出があります。住宅費(家賃)、食費、水道光熱費、通信費、交通費、被服費、日用品費、趣味・教養・レジャー費、交際費、保険費、・・・。

家計簿をつけると、費目ごとの支出が1ヶ月にどのぐらいかかっているのか、を把握できます。

これらの費目の中で、毎月必ず発生する支出が固定費です。

固定費を削減すれば、家計に余裕が生まれ、貯蓄に回す資金が捻出できます。

家計簿かぁ。

なかなか続けられないのよね (T-T)

はじめは、大まかな費目でかんたんにつけるのがコツです。

最近の家計簿アプリは、銀行口座の入出金を自動でつけてくれたり、レシートを読み込めたりするので、お手軽に始められますよ!

スポンサーリンク

通信費を削減する

固定費削減の一番の近道は、通信費の削減です。

大手3キャリアと契約している人は、格安SIMに切り換えるだけで携帯代を大幅に削減できます。

我が家は、私と妻がS社と契約していて、2人で月7〜8千円でした。

娘に携帯を持たせるのをきっかけに、格安SIMにしたところ、3人で5千円未満に削減できました。

格安SIMかぁ。

検討してみようかなー

スポンサーリンク

住宅費を削減する

固定費の削減で、次に効果があるのは、住宅費です。

住宅費は、月々の家計で一番大きな支出ですね。

賃貸に住んでいる方は家賃の安いところに引っ越すと、効果大です。

自宅を購入して住宅ローンを組んでいる方は難しいですが、ローンの借り換えなどは検討の余地があります。

住まいを選ぶときは、駅近が良い、新築で日当たりが良くて、バス・トイレ別で・・・。

などなど、いろんな希望が生まれ、予算との狭間で悩むことが多いものです。

しかし、希望をすべて満たす物件は、高くてなかなか手が届きません。

一人暮らしのうちは、収入に見合った家賃の物件に住んで、少しずつでも貯蓄・運用をして、いつか資産ができたり収入が増えたりしたときに、少しだけ贅沢な家に住むのを目標に頑張るのがおすすめです。

私の場合は、駅には近いけど多少古いアパートに住むことで、家賃を低めに抑えて貯蓄をしてきました。

駅近だと家賃が高いし、郊外だと通勤時間がかかるし・・・。

悩むなぁ。

光熱費を削減する

電気代も削減の余地があります。電気会社はどこと契約していますか?

今は、さまざまな業者が参入していて、比較サイトで簡単に電気代を試算できます。

できれば1年分の明細を準備して、シミュレーションしてみることをお勧めします。

電気の使い方によりますが、大手の電気会社と契約している方は、削減できる可能性が高いです。

私は、以前から契約している大手ガス会社と電気も契約しました。

元の電気会社よりは安くなり、少しだけ固定費削減につながりました。

電気会社の変更ならできそうね!

どこが安いのかさっそくシミュレーションしてみようっと

スポンサーリンク

さて、家計簿をまだつけたことがない方は、まず1ヶ月から始めてみてください。

自分の生活にかかる支出の内訳を把握して、削減できるところを見つけたり、無駄遣いが分かったりして、家計の安定化に役立つだけでなく、貯蓄資金も捻出できて一石二鳥ですよ!!

家計簿、つけてみるわ!

おすすめアプリは何かしら?

Money Forwardというアプリが有名です。

様々な口座やショッピングサイト、ポイントと連携できるので、かなりの部分が自動でつけられますよ!

スポンサーリンク

生活費の金額を固定して残りを貯蓄する

手取り収入の80%以内で生活するのがコツ

家計の支出を把握できたら、家計の予算を組んでみましょう。

無理に削減した予算を組む必要はありません。

はじめは、前月(または数ヶ月の平均とか)の支出をベースに金額を入れてみて、総額を求めます。

その総額が収入の手取額の70〜80%にできるのが理想です。

そうすれば、20〜30%の貯蓄が可能になります。

予算額の総額が手取額の80%を超える人は、支出の削減を検討しましょう。

固定費が大きい人は、前節の固定費の削減を行ってみましょう。

食費や外食費が大きい人は、外食の回数を減らしたり、家飲みを増やすなどを検討する余地があるかもしれません。

いずれにしても、月々いくらあれば生活できるという金額を決め、その中で生活することを心がけるのです。そうすれば、残ったお金はすべて貯蓄に回せます。

1ヶ月の最低生活費×12ヶ月を貯めておけば、もしものときの生活防衛資金となり、心にもゆとりが生まれます。

私の場合は、20代の頃は会社の寮住まいだったので、住宅費、光熱費、通信費は格安でした。

そもそも携帯電話もありませんでしたし・・・。

寮を出てアパート住まいになってからは、手取り収入に見合った、あまり高くないアパートを選ぶようにしていました。

会社の職位が上がり給料が増えても、生活レベルを維持して貯蓄額を増額しました。

給与天引きや口座自動引き落としを使う

生活費の予算を立て、一定の金額の中で生活できるようになったら、貯蓄資金は捻出できているはずです。

しかし、口座にお金があると、ついつい気持ちが大きくなって、思わぬ買い物をしてしまうことがあります。

このようなお金の管理をしていては、貯蓄もままなりません。

自動積み立てを活用する

そんなときは、給与天引きで貯められる貯蓄(財形貯蓄や社内預金、持株会など)や、積み立て定期預金など、自動的に貯蓄できるサービスを利用するのがおすすめです。

私は、新入社員の頃から、財形貯蓄、社内預金、持株会などで、給与天引きによる貯蓄を行いました。

給与天引きの良いところは、知らないうちに貯蓄できることです。

天引きされていることを忘れていて、あるとき明細が届いたときに「こんなに貯まっていたのか!!」と、びっくりしたのを覚えています。

生活用と貯蓄用に口座を分ける

給与振り込み口座を複数設定できる会社なら、生活費用と貯蓄用の2つの口座を登録するのがお勧めです。

ポイントは、生活費用口座には定額を、残りを貯蓄用口座に振り込むように設定することです。

貯蓄用口座では積み立て貯蓄を自動的に行い、生活費用口座のお金だけで生活するのです。

会社の手取り収入は、前月の残業時間や交通費支給、その他の手当てなどで増減するものです。

口座を分けておけば、「定期券代をうっかり使ってしまった」などといった無駄遣いも防ぐことができるだけではなく、余ったお金は積み立て資金に自動的に回せます。

臨時収入はモノを買わないで貯蓄に回す

季節や仕事によっては会社の業務が集中して1ヶ月の残業時間が多くなることがあります。

そんな月の翌月の給与は普段より手取りが多くなり、がんばったご褒美のようで嬉しくなりますね。

こんなとき、自分へのご褒美を買うのも大切ですが、やはり臨時収入があったら、いくらかでも貯蓄に回すのをお勧めします。

毎月定額で積み立てる場合、月1万円だと1年で12万円です。

1年間頑張って積み立てて12万円だと、少し物足りなく感じます。

できれば月2万積み立てて年間24万を確保し、さらにボーナスや臨時収入があったときに、3万、5万と追加すれば、年間30万以上貯めることができます。

まとめ

いかがでしたか?

今日は、積み立て資金の作り方について、私の経験を踏まえてポイントをお話ししました。

皆さんもぜひ、自分の家計を振り返って、改善できるポイントはないか見つめ直してください。

資産構築の糸口が見つかると思いますよ!!

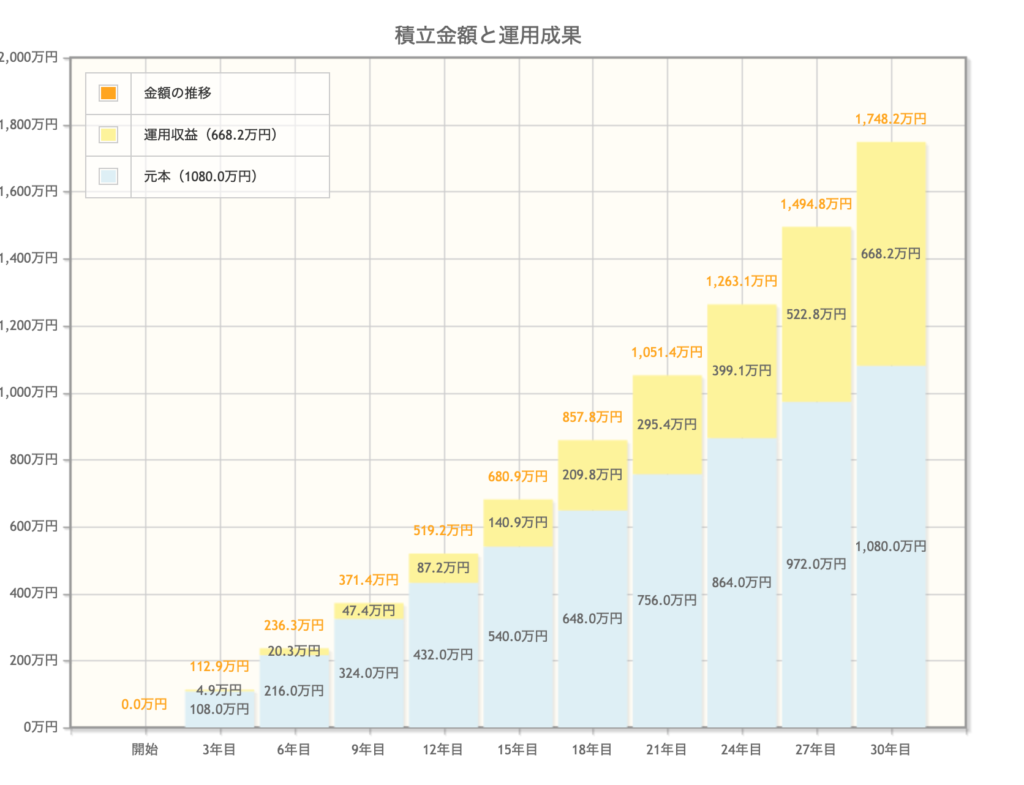

以下のグラフは、毎月3万円を30年間積み立て、年利3%で複利運用したときの運用成果を示しています。

3万円×12ヶ月×30年=1080万円の投資資金から、30年後には1748万円の資産を築くことができます。

あくまでシミュレーションですが、毎月3万円の積み立ては十分可能だと思いますし、投資信託を積み立てれば平均年利3%も十分可能な数字だと思います。

20歳から積み立てを始めて50歳になる頃には、年金2000万円問題は関係なくなるかもしれません。

本日はここまで。

最後までお読みいただきありがとうございました!!

スポンサーリンク

コメント お気づきの点がありましたら、お気軽にお書きください。