こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

健康保険の任意継続被保険者について、2022年1月から制度改正がありました。

そうなんですか!?

詳しく教えてください!

今日は、健康保険の任意継続被保険者の制度改正(2022年1月~)について、紹介します。

この記事を読むと、

- 健康保険の任意継続被保険者の制度改正の内容

- 退職後の健康保険をどのように選ぶべきか

がわかります。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

[おさらい]任意継続被保険者と国民健康保険

定年退職後の健康保険については以前の記事で紹介しましたが、おさらいしておきましょう。

任意継続健康保険は退職まで勤めていた会社の健康保険に継続して加入する制度です。

現役時と同様に家族の保障も含まれ、付加給付など健保組合独自のメリットがありますが、退職後2年間しか加入できないことと、保険料が現役時の2倍かかるというデメリットがあります。

なお、2022年1月から、自由意思で脱退するすることが可能になりました。

国民健康保険は、扶養の概念がないため世帯主と家族全員が加入することになり、家族分の保険料負担が発生します。保険料は前年の所得をもとに算出しますので、会社員時代の所得が高いと高くなる可能性があります。

以前の記事で、退職後の2年間について、任意継続健康保険と国民健康保険の保険料の試算を比較しました。

今回は、退職後の1年目は任意継続健康保険、2年目は国民健康保険を選択した場合について考えてみたいと思います。

出典:「保険料について」(協会けんぽ)

「令和4年度保険料の料率等について」(横浜市)

健康保険の任意継続被保険者は自由意思で脱退可能に!

制度改正の内容は次のとおりです。

- 任意継続被保険者の任意脱退が可能になった

- 脱退の申し出を行い、受理された翌月から脱退可能

- 退職時の標準報酬月額以下の範囲で保険料を決定できる(健康保険組合のみ)

- 被保険者は保険料が上がる可能性がある

ポイントは任意継続被保険者の任意脱退が可能になったことです。

従来は任意継続被保険者になると2年間は加入する必要がありましたので、退職後2年目で収入が少なくなっても高額な保険料を納めなければならないケースがありました。

この制度改正により、収入が減った退職後2年目は国民健康保険を利用することで、保険料を安くできる可能性があります。

モデルケースで実際に計算してみましょう。

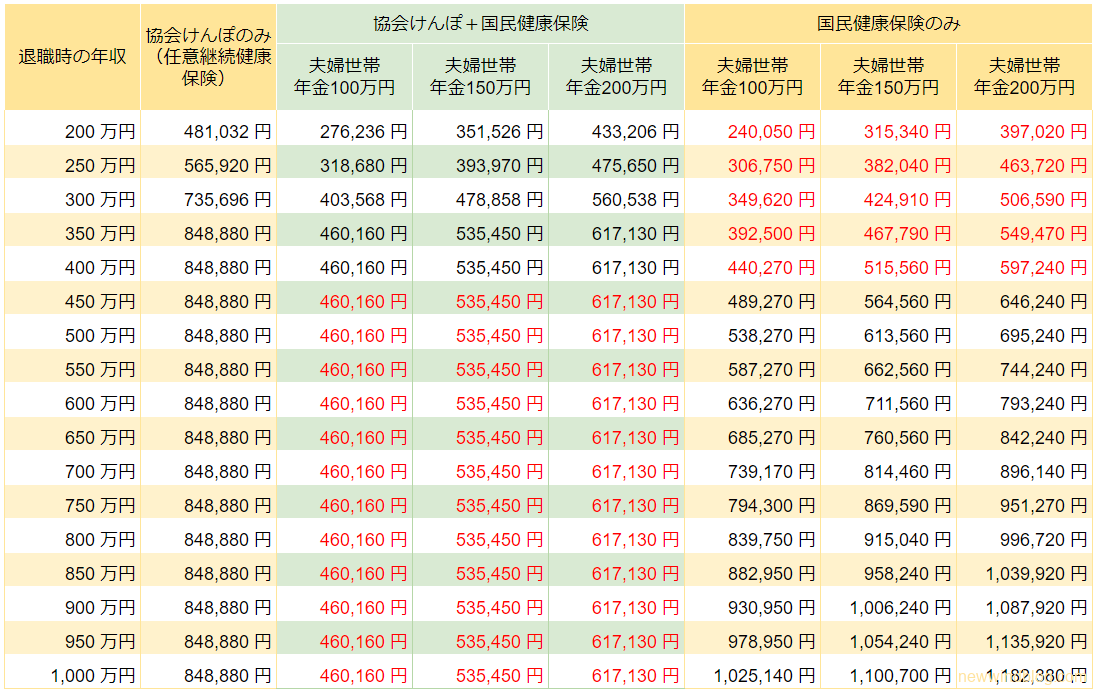

[試算]定年後の夫婦2人世帯の健康保険料(年収別)

会社員と専業主婦の夫婦2人世帯の定年退職後の健康保険料を試算します。

- 世帯構成

- 世帯主:元会社員(60歳)

- 配偶者:専業主婦(57歳)/収入なし

- 世帯主の年収

退職年:500万円*

退職の翌年:100万円

* 退職年の年収は「民間給与実態統計調査結果(国税庁)」を参考に設定。

| 退職後 の年数 | 任意継続健康保険のみ (協会けんぽ/神奈川県) | 任意継続健康保険 +国民健康保険 | 国民健康保険のみ (横浜市) |

|---|---|---|---|

| 1年目 | 健康保険料・介護保険料 = 標準報酬月額30万円 × 11.79% = 35,370円 合計保険料(年額) = 35,370 × 12 = 424,440円 | ← と同じ = 424,440円 | 健康保険料 = 390,190円 介護保険料 = 112,360円 合計保険料(年額) = 390,360 + 112,360 = 502,550円 |

| 2年目 | 合計保険料(年額) = 424,440円 ※1年目と同額 | → と同じ = 35,720円 | 健康保険料 = 26,900円 介護保険料 = 8,820円 合計保険料(年額) = 26,900 + 8,820 = 35,720円 |

| 2年間 の合計 | 848,880円 | 460,160円 | 538,270円 |

退職後の健康保険料の計算例(夫婦2人世帯)

モデルケースの場合は、任意継続健康保険と国民健康保険を組み合わせるのが圧倒的に安いことがわかります。

退職時の年収と翌年の年金収入に応じた保険料(2年分)をまとめると次のようになります。

表中の赤字は、健康保険料が一番安くなる場合を示しています。

国民健康保険は扶養の概念がないので、本人のほか家族の人数に応じて保険料が変わり、退職時の年収と翌年の年金収入が高いと高額になりやすいです。

任意継続健康保険は標準報酬月額の上限が30万円なので、その場合の保険料848,880円以上かかることはありません。

この試算では、退職時の年収が450万円程度以上の場合は、1年目を協会けんぽ(任意継続健康保険)、2年目を国民健康保険にすると、保険料が抑えられそうです。

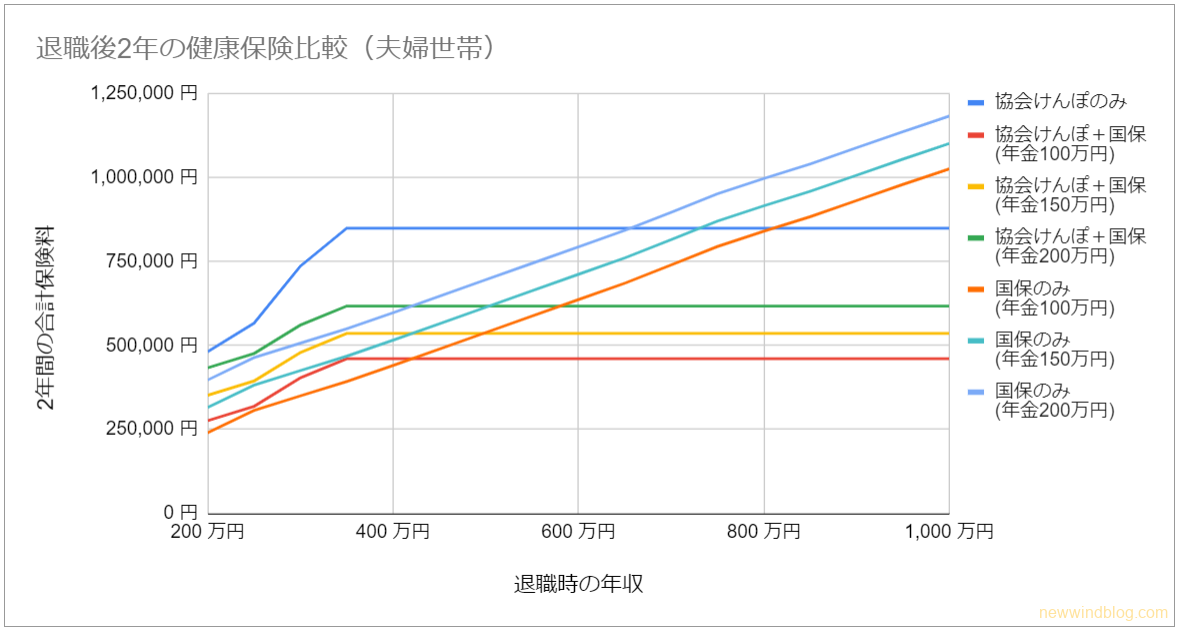

以下は退職時/翌年の年収と保険料をあらわしたグラフです。

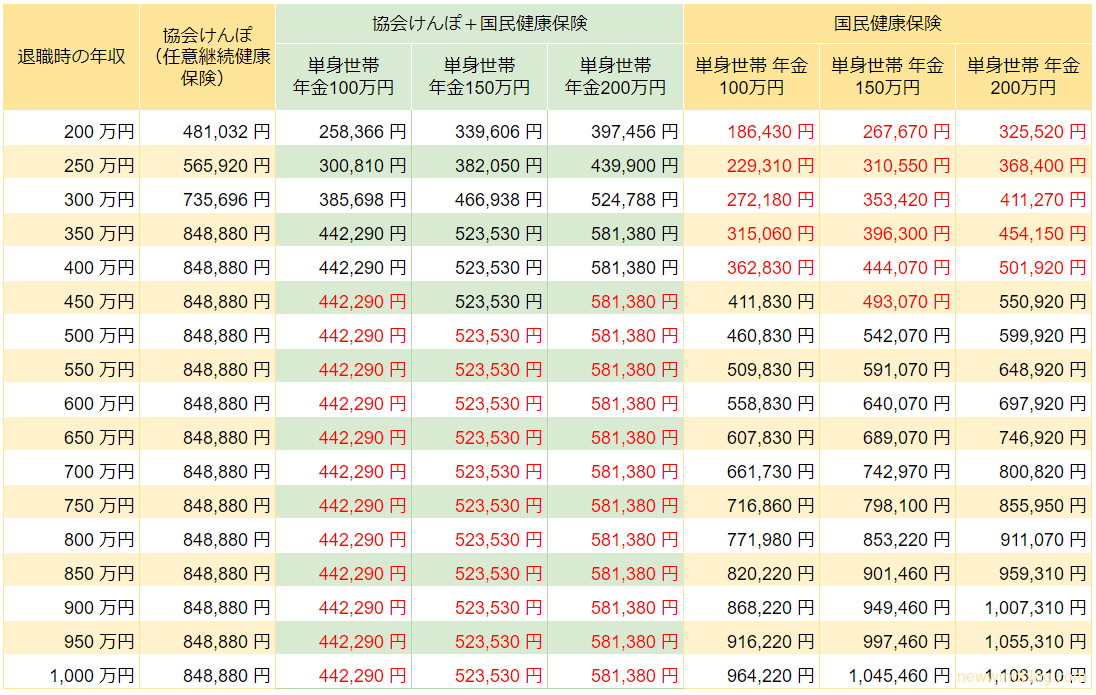

[試算]定年後の単身世帯の健康保険料(年収別)

会社員の単身世帯の定年退職後の健康保険料を試算します。

- 世帯構成

- 世帯主:元会社員(60歳)

- 配偶者:なし

- 世帯主の年収

退職年:500万円

退職の翌年:100万円

| 退職後 の年数 | 任意継続健康保険 (協会けんぽ/神奈川県) | 任意継続健康保険 +国民健康保険 | 国民健康保険 (横浜市) |

|---|---|---|---|

| 1年目 | 健康保険料・介護保険料 = 標準報酬月額30万円 × 11.79% = 35,370円 合計保険料(年額) = 35,370 × 12 = 424,440円 | ← と同じ = 424,440円 | 健康保険料 = 345,330円 介護保険料 = 97,650円 合計保険料(年額) = 345,330 + 97,650 = 442,980円 |

| 2年目 | 合計保険料(年額) = 367,848円 ※1年目と同額 | → と同じ = 17,850円 | 健康保険料 = 13,440円 介護保険料 = 4,410円 合計保険料(年額) = 13,440 + 4,410 = 17,850円 |

| 2年間 の合計 | 735,696円 | 442,290円 | 460,830円 |

退職後の健康保険料の計算例(単身世帯)

単身世帯のモデルケースも任意継続健康保険と国民健康保険を組み合わせる場合が安くなりました。

退職時/翌年の年収に応じた保険料(2年分)は下表のとおりです。

単身世帯の場合は、扶養の概念がない国民健康保険のデメリットはありませんが、退職時の年収が450万円程度以上のかたは、任意継続健康保険と国民健康保険を組み合わせるのが有利となりそうです。

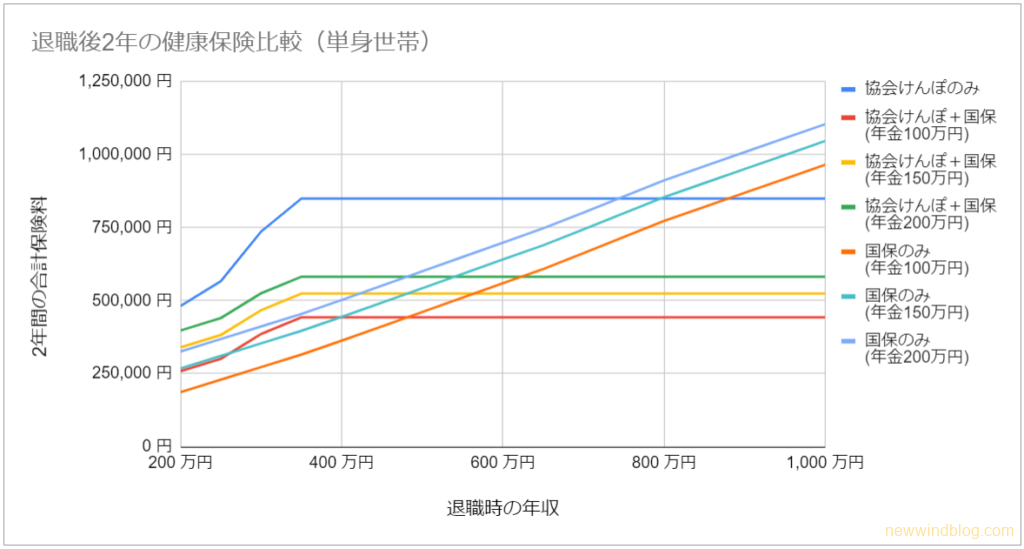

以下は退職時/翌年の年収と保険料をあらわしたグラフです。

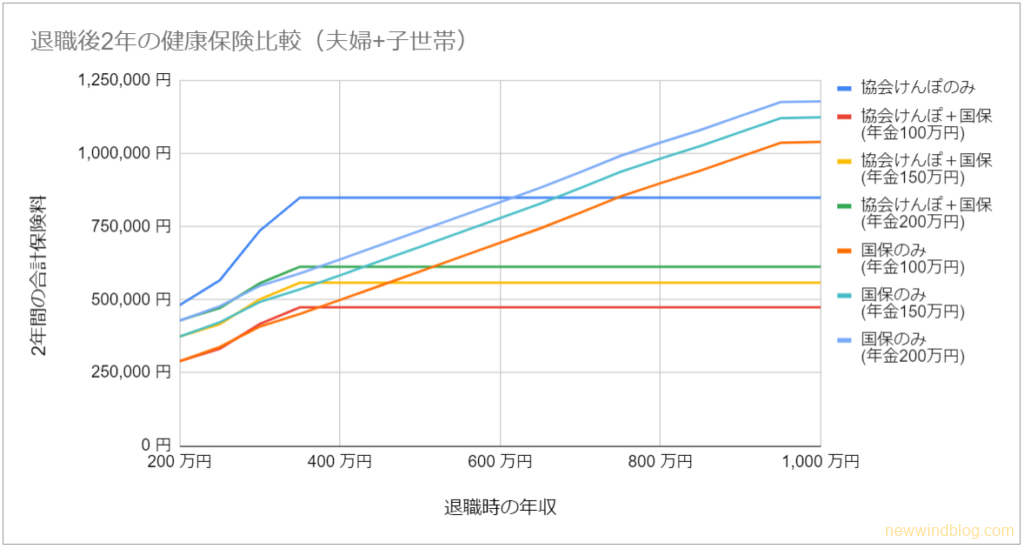

[試算]定年後の夫婦+子世帯の健康保険料(年収別)

会社員、専業主婦と子供1人の世帯の定年退職後の健康保険料を試算します。

- 世帯構成

- 世帯主:元会社員(60歳)

- 配偶者:専業主婦(57歳)/収入なし

- 子供:大学生(20歳)/収入なし

- 世帯主の年収

退職年:500万円

退職の翌年:100万円

| 退職後 の年数 | 任意継続健康保険 (協会けんぽ/神奈川県) | 任意継続健康保険 +国民健康保険 | 国民健康保険 (横浜市) |

|---|---|---|---|

| 1年目 | 健康保険料・介護保険料 = 標準報酬月額30万円 × 11.79% = 35,370円 合計保険料(年額) = 35,370 × 12 = 424,440円 | ← と同じ = 424,440円 | 健康保険料 = 435,050円 介護保険料 = 112,360円 合計保険料(年額) = 435,050 + 112,360 = 547,410円 |

| 2年目 | 合計保険料(年額) = 424,440円 ※1年目と同額 | → と同じ = 49,180円 | 健康保険料 = 40,360円 介護保険料 = 8,820円 合計保険料(年額) = 40,360 + 8,820 = 49,180円 |

| 2年間 の合計 | 848,880円 | 473,620円 | 596,590円 |

退職後の健康保険料の計算例(夫婦2人+子世帯)

夫婦+子世帯でも、モデルケースでは、任意継続健康保険と国民健康保険を組み合わせる場合が安くなりました。

国民健康保険の保険料は、単身世帯や夫婦世帯と比べると、扶養の概念がない分高くなっています。

退職時/翌年の年収と保険料をあらわしたグラフで見ても、国民健康保険の傾きが急なことが確認できます。

まとめ

- 協会けんぽの任意継続健康保険の場合、保険料は848,880円が上限となる

- 国民健康保険は、扶養の概念がなく世帯人数が多いと保険料が高くなる

- 1年目は任意継続健康保険、2年目は国民健康保険にすると、退職時の年収が一定以上の場合に保険料を安くできる可能性が高い。

いかがでしたか?

今回は、定年退職後の健康保険の選び方について、ご紹介しました。

定年退職が近い方は、退職年の年収と翌年の想定年収をもとに保険料を計算/比較してから、加入する健康保険を選ばれることをお勧めします。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も老後の健康保険について役立つので、参考にしてみてください。

コメント お気づきの点がありましたら、お気軽にお書きください。