こんにちは、投資経験25年のサラリーマン投資家&FP2級技能士、みつぞうです。

以前の記事で、定年後の支出と、モデル世帯での収支についてご紹介しました。

会社員が定年した後の収入と支出について、イメージをつかんでいただけたのではと思います。

ところで、皆さんは、ご自分の定年後の収支を計算してみましたか?

公的年金は、加入月数や現役時の年収(平均標準報酬月額)によって、受け取れる金額が異なります。

また、企業年金は、お勤めの会社によって制度が違いますので、ご自分の会社の制度を確認しましょう。

ねんきん定期便と会社の企業年金を確認したけど、金額が思ったより少なくてびっくりしたなー。

定年退職してから、年金が足りないようでは大変! 今のうちに対策を考えなきゃね!!

という悩みを持つ人は多いと思います。

今日は、配当利回りの高い株式(高配当株)で資産を形成して、配当金収入を「じぶん年金」に育てるアイデアについてご紹介します。

この記事を読むと、

- 高配当株投資でじぶん年金ができるの?

- 高配当株投資のメリット、デメリットは?

という疑問が解決し、公的年金や企業年金を補うじぶん年金の概要がわかります。

また、記事の終わりでは2020年の私自身の投資成果についてもご紹介したいと思います。

簡潔に見やすく書いていますので、忙しい方でもお気軽にご覧ください。

※この記事はアフィリエイト広告を利用しています。

結論:高配当株投資による配当金収入は、じぶん年金になりうる!

株式を保有していると、年に1~2回、配当金がもらえます。

企業によって、1年ごとや半年ごと、3ヶ月ごとにもらえるんだよね!

これは、企業がその営業活動で得た収益の一部を、配当金として株主に還元するからです。

配当金は1株あたり何円という形で決められるので、1株あたりの金額 × 株数分の配当金額が受け取れます。

つまり、配当利回り(1株の株価あたりの配当金額の割合)が4%の銘柄を株価1,000円で100株購入すると、1年間に4,000円の配当がもらえることになります。

配当金は、株式を保有している限り毎年もらえるので、完全な不労所得なのです。

高配当株に投資して、まずは月3万円(年間36万円)を目指したいですね。

月3万円もらえれば立派な年金ね!

高配当株投資のメリット、デメリット

では、高配当株投資のメリット、デメリットを見ていきましょう。

高配当株投資のメリット

高配当株投資のメリットは、次の点があげられます。

- 完全な不労所得

- フロー収入

- 増配が期待できる

- 税金が安い(配当控除で取り戻せる)

- 配偶者や子どもに引き継げる

- 株式投資の一般的メリット

- 値上がり益が期待できる

- インフレに強い

1つ目は、配当金は完全な不労所得であり、毎年決まった時期に自動的に支払われることです。

2つ目は、フロー収入を得られるということです。

投資信託などでインデックス投資を行う場合、含み益は増加しても、その投資信託を売却しない限り収入にはなりません。

一方、配当金は、株式を売却しなくても定期的に支払われます。

つまり、年金と同じように受け取り続けることができます。

3つ目は、増配が期待できることです。

配当金は企業が得た利益の一部を株主に還元するものですが、利益の大きさによってはり1株当たりの配当金を増額することがあります。

これが増配です。

増配されると、持っている株数は同じでも配当金は増額します。

連続して増配している銘柄を保有すれば、将来的に配当金の成長が期待できます。

4つ目は、税金が安いということです。

配当金は、確定申告において「配当控除」を受けられます。

配当金から源泉徴収される所得税・住民税の税率は合計20.315%ですが、年間の課税所得が330万円以下の人は所得税が非課税、住民税が5%になります。

(課税所得が330万円超695万円以下なら、税率15.210%)

税率が5%というのは、他の所得ではあり得ない驚異的な安さなんですよ!

源泉徴収された税金との差額は、確定申告すると還付(返金)されます。

配当控除については、次の記事をご覧ください。

5つ目は、高配当株の資産は配偶者や子どもに引き継げるということです。

以前以下の記事で定年後の収入を試算した時、私が亡くなった後、妻だけになったときの収入が少なくなるのが気になっていました。

高配当株によるじぶん年金を準備しておけば、公的年金の不足額を補うことができます。

ちなみに我が家の場合、妻の老齢基礎年金と遺族年金の合計は約200万円ですので、これにじぶん年金(年間配当金)100万円があれば、80歳代の妻ひとり分の生活はまかなえるのではと思います。

6つ目は、株式投資における一般的なメリットと同じです。

企業の成長に合わせて株価の値上がり益が期待でき、将来のインフレ(物価上昇)にも対応しやすくなります。

もっとも、配当金を受けるのが目的ですので、株式は保有したままで売却しないのが前提ではあります。

しかし、インフレによる資産の目減りに対応できるのは、大切なメリットと言えると思います。

高配当株投資のデメリット

高配当株投資のデメリットには、次の点があげられます。

- 減配のリスクがある

- 高配当銘柄は成長性の低い成熟企業が多い(値上がり益が期待しにくい)

- 投資効率は高くない

- 株式投資の一般的デメリット

- 値下がりリスクがある

- 金利変動リスクがある

- 為替リスクがある

1つ目は、減配のリスクです。

増配とは逆に、企業の業績が悪いと配当金が減額されることがあります。

これを減配といいます。

配当金が減配されるとじぶん年金の収入が減るので、減配のリスクが低い銘柄を選ぶのが重要になります。

2つ目は、高配当銘柄は成長性の低い成熟企業が多く、値上がり益が期待しにくいことです。

若い企業は、自社のビジネスに積極的に投資するため、配当利回りは低めですが株価の値上がり期待が大きくなります。

一方、大企業や成熟企業は、ビジネスモデルが確立されていて、相対的に投資よりも配当が多い傾向にあります。

そのため、若い企業に比べると株価の値上がりは緩やかです。

3つ目は、投資効率が高くないことです。

配当を受け取ると、そこから税金が差し引かれます。

分配の原資となる利益を再投資する投資信託(分配を行わない)と比較すると、投資効率は良くありません。

この点は、配当金という不労所得を得ることとトレードオフの関係なので、やむを得ませんね。

4つ目は、株式投資における一般的なデメリットと同じです。

株式投資は、ハイリスク・ハイリターンです。

大きな値上がり益が期待できる反面、大きく値下がりするリスクもあります。

また、金利や為替の変動リスクもあります。

一般に、金利の上昇局面では株価は軟調に推移します。

為替については銘柄によって異なりますが、通常、円高は輸出企業に、円安は輸入企業に、それぞれマイナスに作用する傾向があります。

株式投資のリスクを減らして、じぶん年金を構築するには

株式投資のリスクを減らして自分年金を構築する際に気をつけることは、次の通りです。

- 投資先のセクター(業種)を分散させる

- 銘柄を分散させる(50銘柄以上)

- 配当金額が一部の銘柄に偏らないようにする

1つ目は、投資のセクター(業種)をバランス良く分散させることです。

同じ業種の株価は同じように上がり下がりすることがあるので、1つの業種に偏って投資するのはリスクが大きいです。

同じ業種には最大15%までとするなど、上限を決めると良いです。

2つ目は、50以上の銘柄を分散させることです。

株価の動きが異なる銘柄を組み合わせることで、全体の変動がマイルドになります。

また、1つの銘柄あたりの投資額を抑えることで、ある銘柄の株価が大きく下げたときの影響を小さくすることができます。

なお、株式は通常100株単位で購入しますので、株価1,000円の株でも、100株で100,000円が必要になります。

1名柄10万円もしたら50銘柄に分散させるには、500万円以上もの大金が必要になりますね。

もっと小額から投資をしたい方に最適な証券会社が、SBIモバイル証券です。

SBIモバイル証券は1株から購入できます。

しかも、月50万円以内なら手数料が200円固定で、同時に200ポイントのTポイントがもらえます。

3つ目は、配当金額が一部の銘柄に偏らないようにする

配当金でじぶん年金を構築する場合、特定の銘柄の配当金の割合が大きいと、その銘柄が減配になったときに配当金総額が大きく影響を受けてしまいます。

そのため、1銘柄あたりの配当金割合の上限を設定して投資するのが良いと思います。

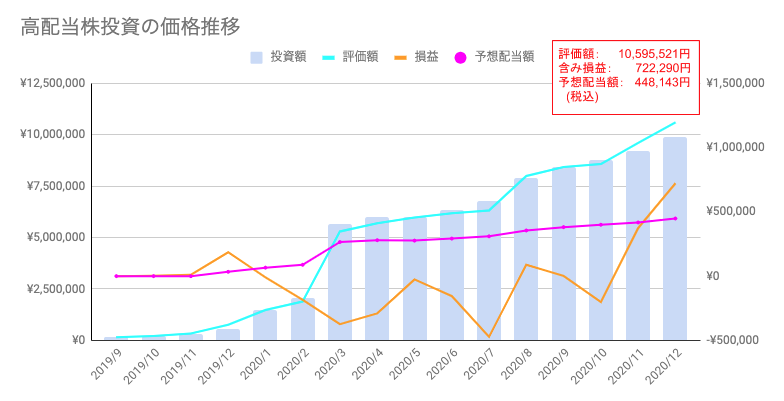

【公開】2020年の運用成果

最後に、私の「じぶん年金」について、2020年現在の運用成績をご紹介したいと思います。

上のグラフに示すように、2020年12月時点で、評価額は10,595,521円、含み益は722,290円、年間予想配当額(税込)は448,143円となりました。

損益率が7.32%、配当利回りが4.54%となり、税引き後(15.21%として)の予想配当額は379,980円となります。

3月のコロナショックで暴落したときに資金を投入して多くの銘柄の株に投資したことと、11月以降の株価の上昇が寄与したと思います。

まとめ

- 高配当株投資による配当金収入は、じぶん年金になりうる

- 高配当株投資のメリットとデメリットを良く理解して、じぶん年金を作ろう

いかがでしたか?

今回は、高配当株投資の配当金でのじぶん年金の構築について、ご紹介しました。

株式投資は、ハイリスク・ハイリターンな投資です。投資するときはそのことをご理解のうえ、ご自身の判断で行ってください。

本日はここまで。

最後までお読みいただきありがとうございました!!

次の記事も投資について役立つので、参考にしてみてください。

【老後の生活費】年金300万円と配当50万円。配当控除で節税できる金額は? | 配当控除のススメ

【高配当株】高配当利回りの株式の配当金でインフレに備えよう! | お金のなる木育成

#じぶん年金 #不労所得 #運用成績 #株式 #配当控除 #所得税 #住民税

コメント お気づきの点がありましたら、お気軽にお書きください。